Wie kam es zu einer der größten Spekulationsblasen der Geschichte und welche Lehren können Anleger daraus ziehen?

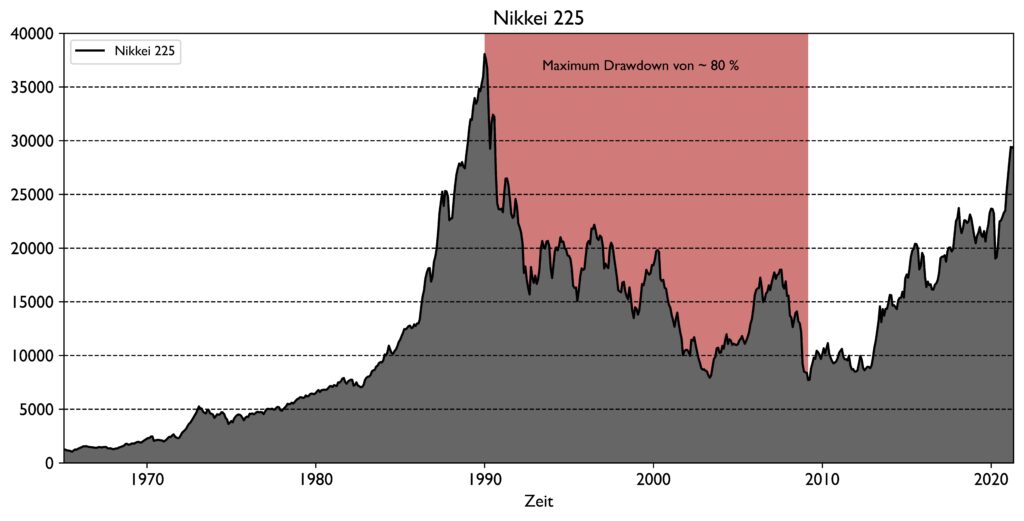

Im Jahr 1990 platzte in Japan eine der größten Spekulationsblasen der Geschichte. Der japanische Leitindex Nikkei 225 (im Folgenden auch Nikkei genannt) stürzte innerhalb von fünf Jahren um mehr als 60 % ab und konnte sich bis heute nicht erholen. Der Maximum Drawdown beträgt für die Gesamthistorie des Nikkei sogar unvorstellbare 80 % und erstreckte sich über fast zwei Dekaden. Die japanische Wirtschaft litt für mehrere Jahre unter den Auswirkungen und der japanische Volksmund bezeichnet diese folgenschwere Zeit als die Verlorenen Dekaden.

In diesem Blogbeitrag werden wir uns mit der historischen Entwicklung des Nikkei beschäftigen und ihn in Relation zur Entwicklung des globalen Aktienmarkts untersuchen. Dabei werden wir uns mit dem sogenannten Home Bias beschäftigen, also der Tendenz von Anlegern Aktien aus dem Heimatmarkt in ihren Portfolios überproportional zu gewichten. Home Bias ist ein globales Phänomen und auch deutsche Anleger sind davor nicht gefeit. [1]

Der Fall des Nikkei wird aufzeigen, warum eine solche Strategie renditeschädliche Konsequenzen haben kann, und ist ein Plädoyer für die globale Diversifikation bei Aktienanlagen.

Nikkei 225 – Japans Leitindex

Der Nikkei 225 ist einer der wichtigsten Aktienindizes der Welt, der die Entwicklung von 225 an der Tokioter Börse gehandelten Unternehmen abbildet. Unter diesen Unternehmen befinden sich globale Player wie Toyota, Nissan und Canon. Der Nikkei ist ein preisgewichteter Index, d.h. er wird ohne Dividenden und andere Sonderzahlungen berechnet. In Abbildung 1 ist der historische Kursverlauf von Januar 1965 bis März 2021 dargestellt. In rot ist der Maximum Drawdown von ca. 80 % eingezeichnet, der sich über fast zwei Dekaden erstreckt.

Historische Daten des Nikkei 225

Die historischen Kursdaten des Nikkei haben wir uns über Yahoo Finance besorgt (für mehr Informationen siehe Finanzdaten). Die Daten decken den Zeitraum von Januar 1965 bis April 2021 ab und stehen für die meisten Werktage zur Verfügung. Die ersten zehn Messpunkte der Nikkei Daten sind in Tabelle 1 zu sehen.

Als Benchmark für die Analyse der Nikkei Daten werden wir den MSCI World verwenden. Wir wählen diesen Index als Benchmark, weil er mit den 1600 größten börsengehandelten Unternehmen der Industrieländer (inkl. Japan mit einem Anteil von zurzeit 7,5 % am Index), den Löwenanteil des globalen Aktienmarkts abbildet. Noch besser geeignet wäre der MSCI ACWI, der neben den Industrieländern auch Schwellenländer berücksichtigt. Für diesen Index reichen die verfügbaren Daten aber nicht weit genug in die Vergangenheit. Die Daten des MSCI World reichen bis ins Jahr 1970 zurück und stehen in monatlichen Intervallen zur Verfügung. Um die beiden Indizes miteinander vergleichen zu können, werden wir den MSCI World in der Preisindexform betrachten. Die ersten zehn Messpunkte des MSCI World sind in Tabelle 2 dargestellt.

Analyse – Vergleich der Renditeverteilung Nikkei 225 vs. MSCI World

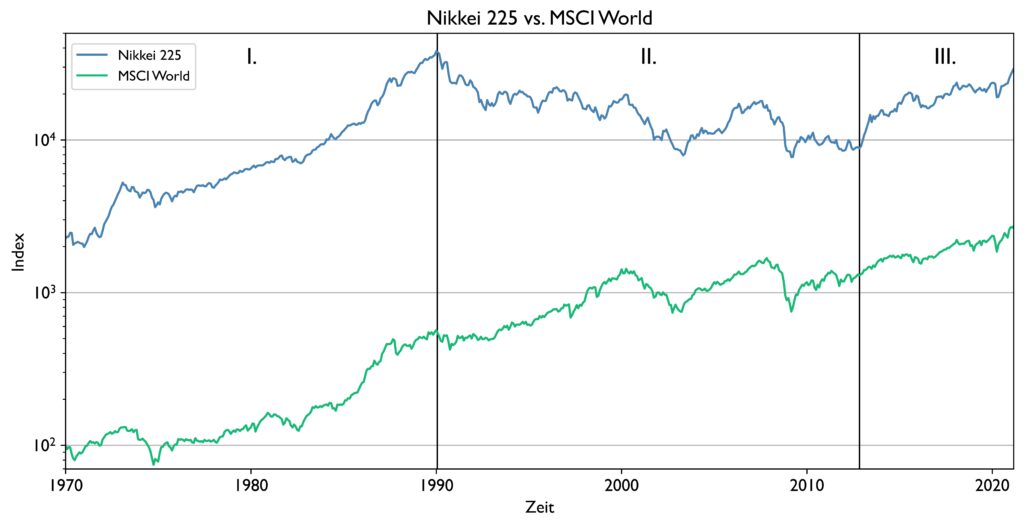

Im Folgenden werden wir die Performance des Nikkei 225 mit der des MSCI World vergleichen. In Abbildung 2 sind dafür die historischen Kursverläufe der beiden Indizes für die letzten 50 Jahre auf einer logarithmischen Skala dargestellt.

Der Kursverlauf des Nikkei lässt sich grob in drei Phasen I, II, und III mit langfristigen Trends unterteilen. In den Phasen I und III steigt der Nikkei ebenso wie der MSCI World, wenn auch mit kurzfristigen Rückschlägen. Anders verhält es sich in der Phase II, die sich von 1990 bis 2012 erstreckt. Während sich der MSCI World in diesem Zeitraum von 557 auf 1315 Punkte erhöhte und damit mehr als verdoppelte, sank der Nikkei von 38 064 auf 9057 Punkte. Das ist ein Minus von fast 80 %. Zwar lässt sich auch für diesen Zeitraum eine Korrelation zwischen den beiden Indizes erkennen, z.B. das Platzen der Dotcom-Blase in 2002 oder die große Finanzkrise in 2008, der generelle Trend für die beiden Indizes war aber entgegengesetzt.

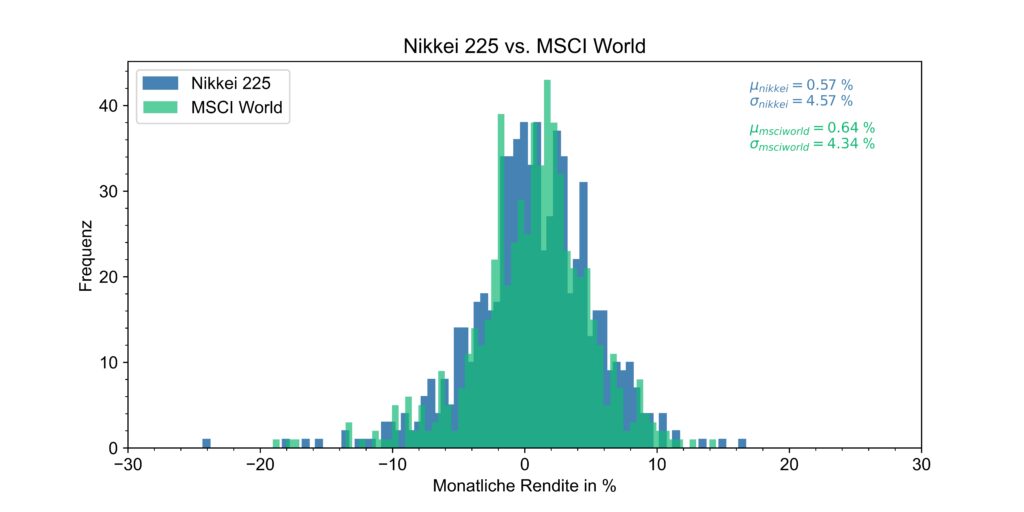

Welchen Einfluss hatte diese Phase auf die Renditenverteilung des Nikkei? Zur Beantwortung dieser Frage sind in Abbildung 3 Histogramme der Renditeverteilungen des Nikkei und des MSCI World zu sehen.

Die Verteilung der Renditen zeigt, dass die Verteilung für den Nikkei etwas breiter ist als für den MSCI World, d.h. Monate mit besonderes hohen negativen oder positiven Renditen kommen beim Nikkei häufiger vor. Dennoch weisen die durchschnittlichen Renditen für den Gesamtzeitraum nur geringfügige Unterschiede auf. Für den Nikkei beträgt die durchschnittliche monatliche Rendite 0,57 % und die jährliche Rendite somit 7,06 %, während der MSCI World mit einem monatlichen Wert von 0,64 % und einem jährlichen Wert von 7,96 % knapp darüber liegt (wie man monatliche Renditen in jährliche Renditen umrechnen kann findet ihr hier). Wichtig zu beachten ist, dass es sich bei diesen Werten um nominale Werte handelt und keine Dividenden berücksichtigt wurden.

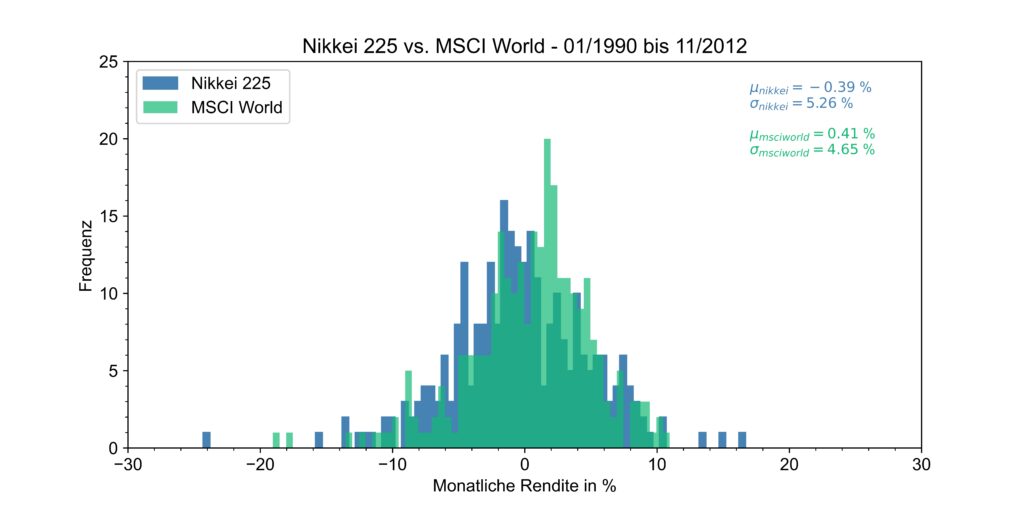

Wie sieht die Sache aber aus, wenn man nur den kritischen Zeitraum II von 1990 bis 2012 betrachtet? Dieser Abschnitt umfasst immerhin zwei Dekaden und auch bis heute konnten die Rekordwerte des Nikkei nicht wieder erreicht werden. Die Verteilung der Renditen für diesen Zeitraum ist in Abbildung 4 dargestellt.

Mit dem Beginn der 1990er Jahre platze in Japan die Spekulationsblase auf dem nationalen Aktien- und Immobilienmarkt. Abbildung 4 demonstriert die verheerenden Folgen, die diese Entwicklung für die Renditen des Nikkei hatte. Während die monatliche Rendite des MSCI World mit 0,41 % (jährlich 5,03 %) etwas geringer ist als für den Gesamtzeitraum, fabrizierte der Nikkei eine negative monatliche Rendite von 0,39 % (jährlich – 4,78 %).

Bemerkenswert ist, dass diese negative Rendite nicht über einen kurzen Zeitraum von ein paar Jahren erzielt wurde, wie es bei großen Crashs an der Börse öfter der Fall ist, sondern über einen Zeitraum von mehr als zwei Jahrzehnten. Eine andere wichtige Erkenntnis ist, dass sich diese Entwicklung nur auf den japanischen Aktienmarkt beschränkte. Zwar waren auch die Renditen am globalen Aktienmarkt für diesen Zeitraum geringer, aber im Gegensatz zum Nikkei wurden dennoch Kursgewinne erzielt. Der Verdacht liegt also nahe, dass die Gründe für diesen langanhaltenden Bärenmarkt nationalen Ursprungs waren.

Gründe für den Crash des Nikkei 225

Von 1980 bis 1985 erfuhr der US-Dollar an den internationalen Währungsmärkten eine Aufwertung von 50 % gegenüber den Währungen der anderen G5 Nationen dieser Zeit (Großbritannien, BRD, Frankreich und Japan). Diese Entwicklung führte in der amerikanischen Industrie zu großen ökonomischen Schwierigkeiten, da importierte Produkte, unter anderem aus Japan, zu wesentlich günstigeren Preisen als heimische Produkte angeboten werden konnten. Durch diese Entwicklung kam es zu großen Ungleichgewichten in den Handelsbilanzen zu Ungunsten der USA. Nach dem die US-Industrie genügend Druck auf die Regierung aufbauen konnte, wurde auf Bestrebungen der USA im Jahr 1985 zwischen den G5-Nationen das Plaza-Abkommen geschlossen.

Ziel des Plaza-Abkommens war es, die Ungleichgewichte in den Handelsbilanzen durch kontrollierte Maßnahmen am internationalen Währungsmarkt zu beseitigen. Nach der Intervention im Rahmen des Plaza-Abkommens fiel der Wert des Yens von 238 pro Dollar im Jahr 1985 auf 165 Yen pro Dollar im Jahr 1986. [2]

Jedoch beschleunigte sich die Aufwertung des Yens schneller als geplant, da Spekulanten, angetrieben durch die Aufwertung, massiv Kapital in den Kauf von Yen und in den japanischen Immobilien- und Aktienmarkt pumpten. Mit dem Louvre-Abkommen im Jahr 1987 wurde versucht der Aufwertung des Yens entgegenzuwirken, aber ohne Erfolg. Durch den massiven Zufluss an Kapital in Folge der Aufwertung des Yens kam es letztlich zu sehr hohen Bewertungen von japanischen Unternehmen und Immobilien und das führte letztlich zu einer der größten Spekulationsblasen der Geschichte auf nationaler Ebene. Durch die starke Yen-Aufwertung ab 1985 verschlechterte sich die internationale Wettbewerbsfähigkeit Japans und die japanische Zentralbank versäumte es durch geeignete Maßnahmen gegenzusteuern.

Dass die Spekulationsblase auf dem japanischen Aktienmarkt in dieser Form entstehen konnte, wurde somit maßgeblich von politischen Entscheidungen auf internationaler Ebene befeuert und die japanische Regierung fand kein geeignetes Mittel dieser Entwicklung entgegenzuwirken.

Das Risiko vom Home Bias

Welche Schlüsse kann ein Anleger nun aus dem Fall des Nikkei ziehen? Maßgeblich verantwortlich für das Entstehen der Spekulationsblase in Japan war das multilaterale Plaza-Abkommen aus dem Jahr 1985, infolgedessen der Yen gegenüber dem US-Dollar drastisch aufgewertet wurde. Die japanische Zentralbank versäumte es die Entstehung der Spekulationsblase mit fiskalpolitischen Maßnahmen zu verhindern oder zumindest abzufedern.

Die Folge war ein über mehr als zwei Dekaden anhaltender Bärenmarkt für den japanischen Leitindex mit Verlusten von bis zu 80 %. Obwohl dieser Zeitraum auch für den globalen Aktienmarkt nicht der beste war, haben sich die Kurse für den MSCI World in dieser Zeit mehr als verdoppelt. Wäre man also ein typischer japanischer Aktienanleger mit der typischen Portion Home Bias in dieser Zeit gewesen, hätte man schmerzliche Verluste an der Börse verbucht. Der global diversifizierte Anleger mit einem Investment in den MSCI World hätte sein Vermögen nominal stattdessen mehr als verdoppelt.

Auch der deutsche Anleger ist vor dem Phänomen des Home Bias nicht gefeit und investiert sein Vermögen am liebsten in DAX Unternehmen. [3] Offenbar spielen dabei psychologische Faktoren eine wichtige Rolle, vor allem das Gefühl der Anleger, die Unternehmen des eigenen Landes zu kennen und damit deren Aktien besser beurteilen zu können (Stock Picking des aktiven Anlegers). Je mehr Kompetenz man sich dabei selbst zuschreibt, desto größer ist die Tendenz zum Home Bias. Ob diese selbst zugeschriebene Kompetenz tatsächlicher Natur ist, darf bezweifelt werden (der DAX performte historisch wesentlich schlechter als der MSCI World).

Wer sich selbst also nicht zutraut die Entwicklungen der Weltwirtschaft und des internationalen Währungsmarkt und deren Implikationen für den heimischen Aktienmarkt zuverlässig prognostizieren zu können, sollte lieber auf ein global diversifiziertes Aktienportfolio setzen. Natürlich wird es immer wieder nationale Aktienmärkte geben wie zurzeit in den USA, die einen global diversifizierten Index für einen gewissen Zeitraum outperformen werden. Wenn man diesen Markt aber nicht zuverlässig prognostizieren kann, wird man diesen Umstand nicht ausnutzen können.

Fazit – Welche Schlüsse können Anleger aus dem Crash des Nikkei 225 ziehen?

- Ende 1989 platzte auf dem japanischen Aktienmarkt eine der größten nationalen Spekulationsblasen aller Zeiten. Der japanische Leitindex Nikkei verbuchte Verluste von bis zu 80 % und konnte sein Allzeithoch von damals bis heute nicht wieder erreichen.

- Während der Nikkei über einen Zeitraum von zwei Dekaden einem Bärenmarkt mit einer durchschnittlichen Rendite von – 4,78 % erlag, erwirtschaftete der MSCI World eine positive jährliche Rendite von 5,03 %.

- Home Bias kann in extremen Fällen zu großen Verlusten führen oder in weniger drastischen Fällen eine verminderte Rendite mit sich bringen (z.B. der DAX). Mit ETFs ist es heutzutage sehr einfach und kostengünstig möglich dieses Risiko zu vermeiden und sich ein global diversifiziertes Aktienportfolio aufzubauen.

Wie sieht es bei euch aus? Habt ihr überwiegend Aktien bzw. ETFs mit Fokus auf Deutschland oder Europa im Depot und was sind für euch Argumente dafür? Oder setzt ihr auf einen global diversifizierten Ansatz?

Quellen

[1]: TU Berlin, Home Bias

[2]: Weltbank, https://data.worldbank.org/indicator/PA.NUS.FCRF?locations=JP

[3]: Aktion pro Aktie, http://www.aktion-pro-aktie.de/welche-aktien-kaufen-die-deutschen-am-liebsten/