Wie hat sich die Gewichtung der einzelnen Branchen bzw. Sektoren im MSCI World entwickelt und welche Unternehmen dominieren den jeweiligen Sektor?

Mit einem ETF auf den MSCI World investieren Anleger in insgesamt 1600 Unternehmen aus rund 23 Industrieländern. Neben der Diversifikation über Ländergrenzen hinweg befinden sich im MSCI World Unternehmen aus allen erdenklichen Branchen – von Autoherstellern über Softwareentwickler bis hin zu Fast Food Anbietern ist alles dabei.

Zusammen mit Standard & Poor’s hat der Indexanbieter MSCI ein eigenes System zur Klassifikation von Unternehmen in verschiedene Sektoren entwickelt, den sogenannten Global Industry Classification Standard (GICS). Im GICS wird die Wirtschaft in insgesamt elf unterschiedliche Sektoren unterteilt, die alle im MSCI World vertreten sind.

In diesem Blogbeitrag werden wir die Zusammensetzung des MSCI World mit Bezug auf diese Sektoren unter die Lupe nehmen. Wir werden erklären was hinter den einzelnen Sektoren steckt und uns die Top Positionen für jeden Sektor anschauen. Außerdem werden wir untersuchen, wie sich die Gewichtung der einzelnen Sektoren im MSCI World in den letzten zehn Jahren entwickelt hat.

Die Untersuchung wird zeigen, dass es einen Sektor gab, der es in den letzten zehn Jahren vollbracht hat, alle anderen Sektoren bezogen auf die erzielte Rendite deutlich zu übertrumpfen. Eine Schlussfolgerung, die man aus dieser Entwicklung ziehen könnte, wäre es bestimmte Sektoren mit überlegender Performance in der Vergangenheit im Portfolio überzugewichten. Wir werden aufdecken warum das keine empfehlenswerte Strategie ist und wie dieser Trugschluss mit dem sogenannten Recency Bias zusammenhängt.

Global Industry Classification Standard (GICS)

Der GICS unterteilt die Wirtschaft in insgesamt elf unterschiedliche Sektoren und wird zusammen von den Unternehmen Standard & Poor’s und MSCI definiert.

- Informationstechnologie (IT)

- Finanzwirtschaft

- Gesundheitsversorgung

- Industrie

- Basiskonsumgüter

- Nicht-Basiskonsumgüter

- Kommunikation

- Energie

- Materialien

- Immobilien

- Versorger

Diese Sektoren werden in weiteren Schritten über 24 Industriezweige und 69 Industrien in insgesamt 158 Subindustrien gegliedert. [1] Eine detaillierte Übersicht welche Subindustrien sich hinter den einzelnen Sektoren genau verbergen, findet ihr unter dem GICS Wikipedia Beitrag. Jedes Aktienunternehmen wird genau einer Subindustrie und damit auch genau einem Sektor zugeordnet.

Aufgrund der Existenz von großen Konzernen, die in zahlreichen Geschäftsfeldern aktiv sind, ist die eindeutige Zuordnung zu einem Sektor und einer Subindustrie nicht immer offensichtlich. Nehmen wir als Beispiel den als Online-Versandhändler für Bücher gestarteten Konzern Amazon. Neben dem Online-Versandhandel ist Amazon mittlerweile auf zahlreichen anderen Geschäftsfeldern von Cloud Computing (AWS) über Entertainment (Amazon Prime Video) bis hin zu Zahlungsdienstleistungen (Amazon Pay) unterwegs. Jedes dieser Geschäftsfelder entspricht einem anderen Sektor. Da der Fokus von Amazon aber weiterhin auf dem Online-Versandhandel liegt, wird Amazon in der GICS Klassifikation dem Sektor Nicht-Basiskonsumgüter zugeordnet. Sollte sich der Fokus in Zukunft ändern, würde Amazon einem anderen Sektor zugeordnet.

Das GICS Regelwerk wird laufend aktualisiert und neuen Begebenheiten angepasst. Über die Jahre wurden bereits Subindustrien, Industrien und Industriezweige hinzugefügt, gelöscht oder neu definiert. Es gab aber auch Änderungen auf dem Sektorenlevel:

- Im Jahr 2016 wurde die Immobilienwirtschaft mit Ausnahme der Hypothekenverbriefung aus dem Bereich Finanzwirtschaft in einen separaten Sektor ausgegliedert. Die Anzahl der Sektoren ist damit von zehn auf elf gestiegen. [2]

- Im Jahr 2018 wurde der Telekommunikationssektor in Kommunikationssektor umbenannt. Dabei wurden dem neuen Sektor Unternehmen aus dem Bereich Medien und Unterhaltung zugeordnet, die zuvor zu dem Sektor Nicht-Basiskonsumgüter gehörten. Außerdem wurden dem Kommunikationssektor Unternehmen aus der Subindustrie interaktive Kommunikationsdienste (z.B. Facebook) zugeordnet, die zuvor im Sektor IT angesiedelt waren. [3]

Die zweite Revision des GICS im Jahr 2018 werden wir auch in der zeitlichen Entwicklung der MSCI World Sektorengewichtung erkennen, da es durch die Neuzuordnung zu starken Veränderungen in der Gewichtung der betreffenden Sektoren gekommen ist. Dazu mehr in der Analyse.

Neben dem GICS Regelwerk gibt es weitere Klassifikationsstandards, die für Aktienindizes verwendet werden. FTSE, die den unter Anlegern sehr beliebten FTSE All-World Index aufsetzen, ordnet Aktienunternehmen Sektoren bzw. Branchen nach dem sogenannten Industry Classification Benchmark (ICB) zu, welches dem GICS sehr ähnlich ist.

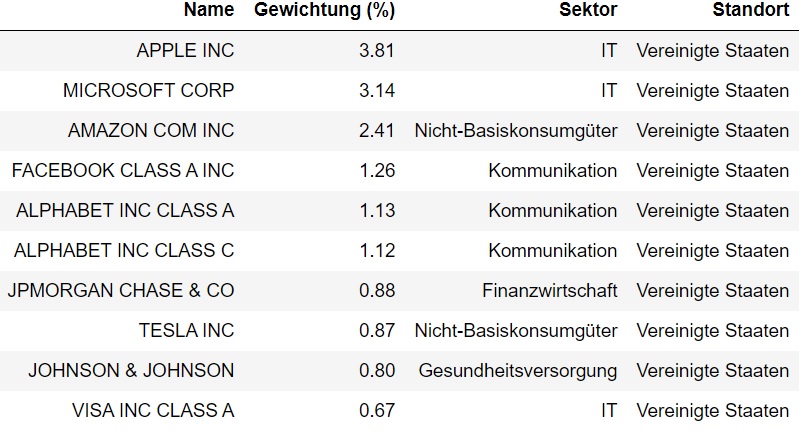

Um einen Eindruck dafür zu bekommen, welche Unternehmen sich hinter den einzelnen Sektoren verbergen, sind die derzeitigen (März 2021) Top 5 Positionen des jeweiligen Sektors im MSCI World zusammen mit ihrer Gewichtung in dieser Galerie als Balkendiagramm aufgeführt.

Daten zur Gewichtung des MSCI World nach Sektoren

Die Daten zur Gewichtung des MSCI World nach Sektoren habe ich aus den Factsheets der letzten zehn Jahre zusammengetragen. Die Daten stehen für den Zeitraum von Januar 2011 bis März 2021 in monatlichen Intervallen zur Verfügung. Da die Daten aus den Factsheets von einem ETF mit optimierten Sampling stammen, kann es zu geringfügigen Abweichungen im Vergleich zum Originalindex kommen. Die ersten zehn Messpunkte für den März 2021 könnt ihr in Tabelle 1 sehen.

Analyse – Zeitliche Entwicklung der Gewichtung des MSCI World nach Sektoren

Um die zeitliche Entwicklung der Sektorengewichtung im MSCI World verfolgen zu können, habe ich die oben vorgestellten Daten nach der Spalte „Sektor“ gruppiert und anschließend alle Werte für die Gewichtung aufsummiert.

Da bis zum Jahr 2016 nach dem GICS Regelwerk die aktuellen Sektoren Finanzwirtschaft und Immobilien beide im Sektor Finanzwirtschaft zusammengefasst waren, werden wir für die Analyse der zeitlichen Entwicklung den alten Standard verwenden, d.h. auch für die Jahre nach 2016 betrachten wir die Sektoren Finanzwirtschaft und Immobilien unter dem Sektor Finanzwirtschaft kombiniert. Insgesamt verfolgen wir nach diesem Standard die zeitliche Entwicklung von zehn Sektoren.

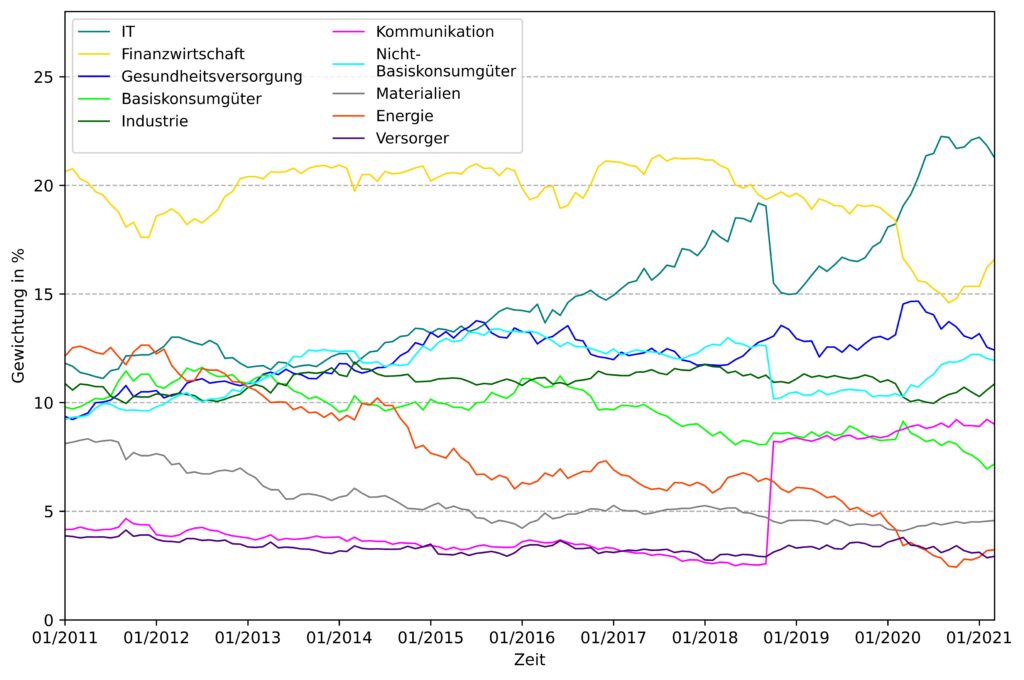

Die zeitliche Entwicklung ist in der folgenden Animation dargestellt. Die Animation beinhaltet ein Balkendiagramm mit der Gewichtung der einzelnen Sektoren zum jeweiligen Zeitpunkt. Neben dieser Animation ist die zeitliche Entwicklung auch in Abbildung 1 dargestellt. Die Werte zwischen den monatlichen Intervallen wurden für die Animation linear interpoliert, um eine flüssigere Animation zu erreichen.

Die zeitliche Entwicklung der Gewichtung offenbart einige interessante Entwicklungen in den letzten zehn Jahren. Zu Beginn liegen die Gewichtungen der Sektoren mit Ausnahme der Finanzwirtschaft, Kommunikation und Versorger alle sehr dicht beieinander zwischen 8 und 12 %. Im Laufe der nächsten zehn Jahre sind die Gewichtungen sehr stark diffundiert und erstrecken sich von 3 bis über 21 %.

Erwähnenswert ist insbesondere die Entwicklung des IT- und Energiesektors. Der IT-Sektor konnte seine Gewichtung von 11,8 % auf 21,3 % fast verdoppeln und somit die Finanzwirtschaft vom Thron verdrängen. Diese Entwicklung hängt mit den sehr großen Kursgewinnen von US-Tech-Aktien wie Apple und Microsoft in den letzten Jahren zusammen (siehe Top 10 Positionen des MSCI World in den letzten 10 Jahren für mehr Informationen). Der Energiesektor erlitt hingegen einen der schlechtesten Verläufe von anfangs 12,1 auf nur noch 3,2 %.

Die Entwicklung des IT Sektors ist insofern noch beeindruckender, weil, wie bereits im Abschnitt zum GICS beschrieben, im Jahr 2018 eine Revision des Regelwerks stattgefunden hat. Als Folge dieser Revision wurden interaktive Kommunikationsdienste (z.B. Facebook), die zuvor Teil des IT Sektors waren fortan dem Kommunikationssektor zugeordnet. Trotz des Verlustes dieser Unternehmen und einer zwischenzeitlichen Reduktion der IT Gewichtung von 19 auf 15 % konnte der Aufstieg des IT-Sektors nicht aufgehalten werden.

Die signifikante Zunahme der Gewichtung des IT Sektors ist äquivalent zu einer überdurchschnittlichen Rendite dieses Sektors im Vergleich zum Gesamtindex MSCI World. Als Anleger könnte man nun den Entschluss fassen, bestimmte Sektoren überzugewichten bzw. sein Portfolio vollständig auf einen bestimmten Sektor zu konzentrieren. Immerhin bieten ETFs auf den MSCI World Information Technology Index die Möglichkeit ausschließlich in Unternehmen aus dem IT Sektor zu investieren und in den letzten Jahren hätte man eine wesentlich höhere Rendite als mit markneutralem Investieren erzielen können. Warum dies trotzdem keine empfehlenswerte Strategie ist, schauen wir uns im nächsten Abschnitt an.

Analyse – MSCI World Information Technology vs. MSCI World Gesamtindex

Die erhebliche Zunahme des IT Sektors im MSCI World basiert auf der starken Performance von Unternehmen wie Apple und Microsoft, deren Marktkapitalisierung in den letzten Jahren wesentlich stärker gestiegen ist als für den gesamten Markt. Die Verlockung für ETF-Anleger ist groß statt auf einen breit diversifizierten Index auf einen Sektor-ETF zu setzen bzw. bestimmte Sektoren in ihrem Portfolio über die Markkapitalisierung hinaus überzugewichten.

Um zu verdeutlichen, dass diese Strategie ein großes Risiko in sich trägt, werden wir im Folgenden den MSCI World Information Technology Index betrachten. Dieser Index enthält alle Unternehmen des MSCI World, die dem Sektor IT zugeordnet sind. Zurzeit sind das 185 Unternehmen. Im Vergleich zu den 1600 Unternehmen des MSCI World ist das bezogen auf die Diversifikation also schon einmal ein signifikanter Rückschritt.

Dennoch hat der MSCI World Information Technology in den letzten zehn Jahren eine annualisierte Rendite von 18,5 % erzielt, während der MSCI World nur 9,9 % erreichen konnte. [4] Bei einigen Anlegern und auch in einzelnen Finanzmedien führt diese außerordentliche Performance in den letzten Jahren zu der Annahme, dass Technologieaktien dauerhaft höhere Renditen als der Gesamtaktienmarkt produzieren.

Eine Ursache für diesen Irrglaube ist der sogenannte Recency-Bias. Er beschreibt die menschliche Neigung, Daten der jüngeren Vergangenheit eine größere Bedeutung für die zukünftige Entwicklung beizumessen als älteren Daten. Technologieaktien, die den Markt outperformen, werden so in der Wahrnehmung zur neuen Normalität. Befeuert wird diese Wahrnehmung dann noch von den Finanzmedien, die jeden Tag eine neue Branche als das neue Non plus ultra Investment verkaufen. Und ETF Anbieter reagieren mit immer mehr ETFs auf einzelne Sektoren bzw. Branchen, die häufig höhere Verwaltungsgebühren für den Anleger und eine wesentlich schlechtere Diversifikation bedeuten.

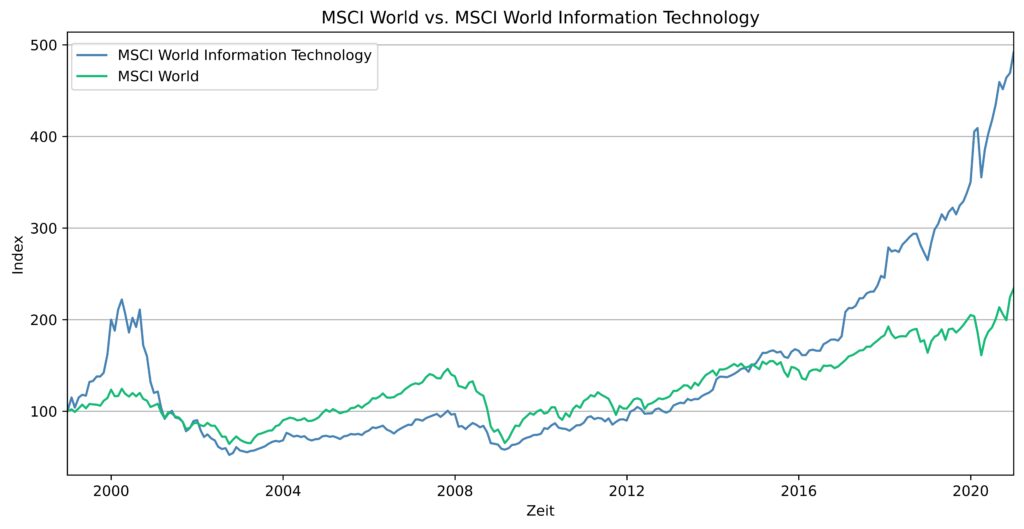

Dabei ist es für den IT Sektor gar nicht so lange her, dass er Anlegern drastische Verluste beschert hat. Verlängert man den betrachteten Zeitraum auf knapp über 20 Jahre (seit dem existiert der MSCI World Information Technology), beinhaltet dieser Zeitraum nämlich eine der größten Spekulationsblasen auf Sektorebene überhaupt, die Dotcom-Blase um die Jahrtausendwende. Die Entwicklungen für die Preisindex-Versionen des MSCI World und des MSCI World Information Technology während dieses Zeitraums sind in Abbildung 2 dargestellt.

Das Platzen der Dotcom-Blase führte beim MSCI World Information Technology zu einem Maximum Drawdown von über 80 %, während er für den MSCI World im Rahmen der großen Finanzkrise 2008 nur ca. 50 % betrug. Außerdem brauchte der MSCI World Information Technology mehr als 17 Jahre um das Allzeithoch der Dotcom-Blase erneut zu erreichen. Der MSCI World brauchte dafür gerade einmal sieben Jahre. Diese Zahlen offenbaren, dass Investieren in einen einzelnen Sektor zu einem drastisch erhöhten Risiko und langanhaltenden Verlusten führen kann. Nicht umsonst kehrten viele Anleger, die sich während der Dotcom-Blase die Finger mit Technologieaktien verbrannten, nie wieder an den Aktienmarkt zurück.

Fazit

- In Tabelle 2 sind nochmal alle Sektoren des MSCI World mit ihrer anfänglichen und derzeitigen Gewichtung sowie ihrer Veränderung aufgeführt.

- In den letzten zehn Jahren ist die Gewichtung der einzelnen Sektoren im MSCI World stark diffundiert. Waren die Gewichtungen am Anfang für viele Sektoren noch sehr ähnlich, ist die Streuung heute viel stärker.

- Der Sektor IT konnte seine Gewichtung aufgrund der außerordentlich guten Performance von IT Unternehmen fast verdoppeln.

- Dennoch sollte von Investments in einzelne Sektoren abgesehen werden. Betrachtet man nämlich längere Zeiträume, erkennt man, dass das damit verbundene Risiko wesentlich höher ist und einzelne Sektoren den Markt nicht konsistent schlagen können. Zu dieser Thematik hat Gerd Kommer einen aufschlussreichen Blogbeitrag geschrieben. Seine Untersuchung zeigt, dass der High-Tech Sektor über die letzten 50 Jahre eine ähnliche Rendite wie der Gesamtmarkt erzielt hat, aber mit wesentlich größerem Maximum-Drawdown und Volatilität. Die beste Aktionärsrendite gab es in der Waffenherstellung, die zweithöchste in der Tabakbranche.

Quellen

[1]: S&P und MSCI, GICS Standard

[2]: S&P und MSCI, GICS Revision 2016

[3]: S&P und MSCI, GICS Revision 2018

[4]: MSCI, MSCI World Information Technology Factsheet