Daten der SPIVA Scorecards zur ewigen Diskussion: Liefern aktive Strategien bessere Renditen als einfaches passives Investieren?

Letztlich existieren an der Börse nur zwei grundlegende Strategien des Investierens: Aktiv und passiv. Beim aktiven Investieren versucht der Anleger/Fondsmanager durch die gezielte Auswahl von Aktien (Stock Picking) oder der gezielten Wahl des Ein- bzw. Ausstiegszeitpunkts (Market Timing) eine höhere Rendite als der relevante Marktdurchschnitt zu erzielen. Beim passiven Investieren wird hingegen kein Versuch unternommen den Markt zu schlagen, sondern es wird mittels kostengünstiger ETFs auf langfristiger Buy-and-Hold-Basis in den gesamten Markt investiert.

Ein wesentlicher Unterschied zwischen den beiden Strategien sind die damit verbundenen Kosten. Während aktiv verwaltete Investmentfonds im Durchschnitt Gebühren von 1,9 % veranschlagen [1], gibt es bei ETFs auf global diversifizierte Indizes wie den MSCI World oder MSCI ACWI bereits Angebote, die mit jährlichen Gebühren von 0,1 – 0,2 % starten. Auf den ersten Blick erscheint dieser Unterschied vielleicht nicht signifikant, doch bei langer Anlagedauer führen diese unterschiedlichen Gebühren zu erheblichen Unterschieden im Portfoliowert.

Doch werden die hohen Kosten von aktiven Fonds durch höhere Renditen als die Marktrendite kompensiert bzw. übertroffen? Zu dieser Fragestellung gibt es eine Vielzahl von Untersuchungen. In diesem Blogbeitrag wollen wir uns mit den SPIVA Scorecards von Standard & Poor’s beschäftigen, die eine der umfassendsten Datengrundlagen zur Performance von aktiven Investmentfonds bieten.

SPIVA Scorecards – Überblick

Seit 2002 veröffentlicht Standard & Poor’s (S&P) die sogenannten S&P Indices Versus Active Fonds kurz SPIVA Scorecards. In diesem Bericht vergleicht S&P die Performance von aktiv verwalteten Fonds mit den entsprechenden S&P Benchmark Indizes. Unter anderem geht der Bericht auf die Über- bzw. Unterperformance und die Überlebensrate von aktiven Fonds ein. Die Scorecards werden in einem halbjährlichen Rhythmus veröffentlicht und vergleichen die Performance für verschiedene Zeiträume von 6 Monaten, 1 Jahr, 3 Jahren, 5 Jahren und 10 Jahren. Außerdem werden die Scorecards für verschiedene Regionen getrennt veröffentlicht. Wir werden uns auf die europäische Scorecard beschränken, die ausschließlich in Europa ansässige aktive Fonds umfasst.

Neben unterschiedlichen Zeiträumen liefern die Scorecards auch eine Differenzierung nach Investmentkategorien, z.B. Fonds für deutsche, europäische oder globale Aktien. Abhängig von der Investmentkategorie werden unterschiedliche Benchmark Indizes zum Vergleich herangezogen. Wir werden uns im Folgenden auf Fonds für deutsche und globale Aktien beschränken.

Aktive Fonds, die ausschließlich in deutsche Aktien investieren, werden bei SPIVA mit dem S&P Germany BMI verglichen. Dieser Index enthält alle in Deutschland ansässigen, börsennotierten Unternehmen mit einer Marktkapitalisierung von mindestens 100 Millionen USD. Zurzeit enthält der Index Aktien von 225 Unternehmen. [2]

Für aktive Fonds, die in den globalen Aktienmarkt investieren, ist die Vergleichsgrundlage der S&P Global 1200. Dieser Index enthält Aktien von 1200 Unternehmen, die zusammen ca. 70 % der globalen Marktkapitalisierung abbilden. [3] Der S&P Global 1200 ist sehr ähnlich zum MSCI ACWI, da er sowohl Aktien aus Industrieländern als auch aus Schwellenländern enthält. Der MSCI ACWI bildet aber ca. 85 % der Marktkapitalisierung ab.

SPIVA Statistiken – Aktives vs. passives Investieren

Im Folgenden werden wir uns mit der SPIVA Europe Scorecard (in Euro notiert) beschäftigen, die im September 2022 veröffentlicht wurde und hier abrufbar ist:

SPIVA Europe Scorecard Mid-Year 2022

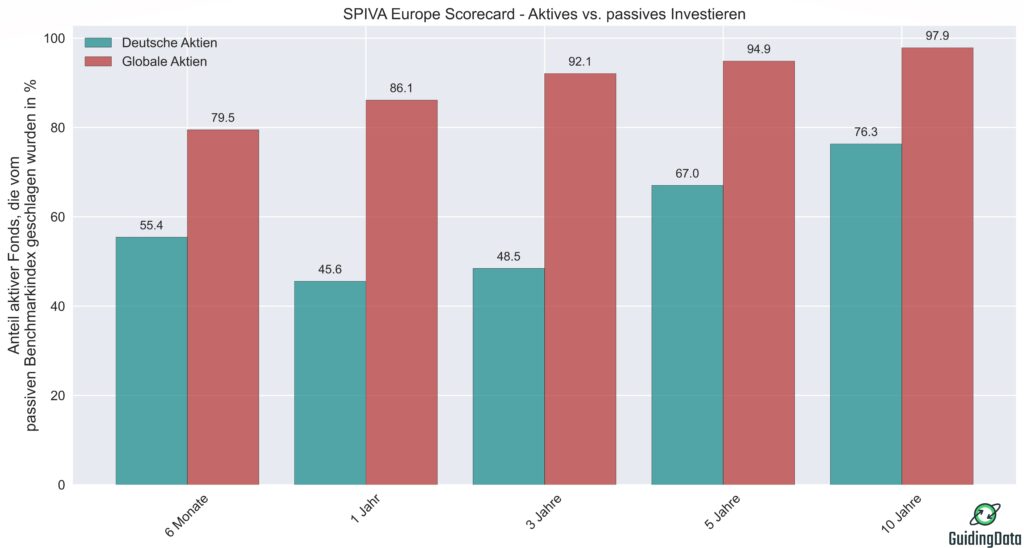

In Abbildung 1 ist der prozentuale Anteil von aktiven Fonds dargestellt, die über die verschiedenen Zeiträume hinweg schlechter als der Benchmark-Index abgeschnitten haben.

Als Stichtag für die Auswertung dient der 30. Juni 2022. Schauen wir uns also das Ergebnis für die längste Periode von 10 Jahren an, bezieht sich dies auf den 10-Jahres-Zeitraum, der am 30. Juni 2022 endete. Für aktiv verwaltete Fonds, die in globale Aktien anlegen, ergeben fällen die Daten ein desaströses Urteil. Unabhängig vom betrachteten Zeitraum schnitten mindestens 79 % der aktiven Fonds schlechter ab als der Referenzindex. Für den 10 Jahres-Zeitraum sind es sogar über 97 %.

Für Fonds mit einem Fokus auf deutsche Aktien sieht das Bild nur etwas besser aus. Während nach 3 Jahren noch etwas mehr als die Hälfte der aktiven Fonds besser waren als der Referenzindex, unterlagen sie für längerfristige Zeiträume wieder klar ihren passiven Widersachern. Nach 10 Jahren unterlagen mehr als drei Viertel der aktiven Fonds ihrem passiven Referenzindex.

Auch für die erste Jahreshälfte diesen Jahres mit einem deutlichen Abschwung an den Börsen, schnitten aktive Fonds insbesondere bei globalen Aktien signifikant schlechter ab. Dies ist insofern bemerkenswert, weil von Kritikern des passiven Investierens oft angeführt wird, dass aktive Anleger insbesondere bei Phasen sinkender Aktienkurse in der Lage wären, den Markt zu schlagen, während passive Fonds als „dummes“ Geld den Abschwung voll mitnehmen. Für die erste Jahreshälfte 2022 war dies definitiv nicht der Fall.

Wie viele aktive Fonds wurden berücksichtigt?

Da nicht alle aktiven Fonds langfristig fortbestehen, variiert die Anzahl für die unterschiedlichen Zeiträume. Bei den Fonds, die in globale Aktien investierten, wurden 1079 bis 1454 Fonds berücksichtigt. Bei den Fonds mit Fokus auf deutsche Aktien wurden 90 bis 97 aktive Fonds einbezogen.

Wie bereits erwähnt werden viele aktive Fonds aufgrund von schlechter Performance wieder geschlossen. Nach 10 Jahre bestehen nur noch 51,4 % der aktiven Investmentfonds. Da in der Regel die besonders schlecht laufenden Fonds geschlossen werden, führt dies bei Nichtberücksichtigung dieser Tatsache zu einem sogenannten Survivorship-Bias, wenn nur die überlebenden Fonds betrachtet werden. Die SPIVA Scorecards korrigieren diesen Survivorship-Bias, in dem auch die geschlossenen Fonds mitberücksichtigt werden.

Wie schneiden die Renditen von aktiven Fonds ab?

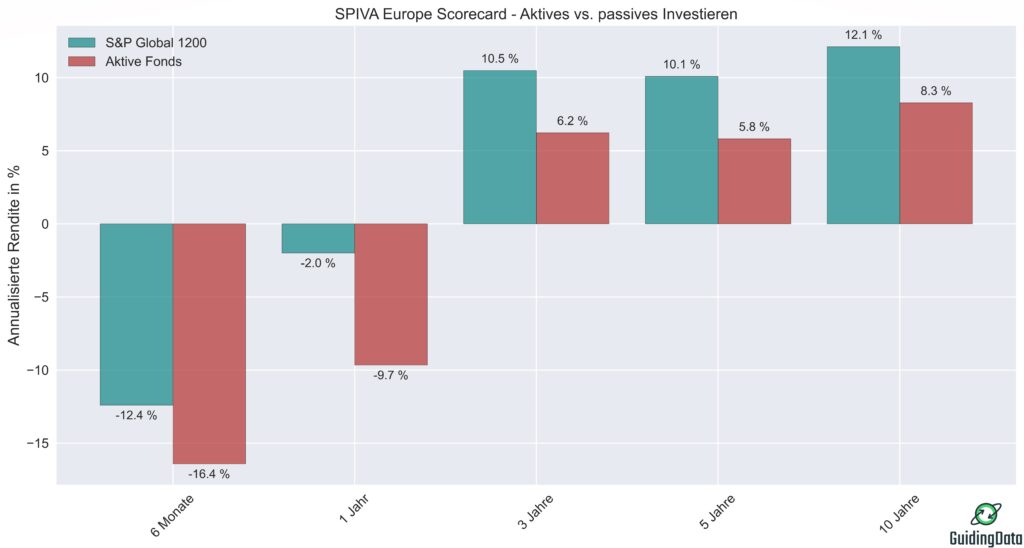

Neben der Underperformance-Rate gegenüber Referenzindizes und der Überlebensrate, enthält die SPIVA Scorecard auch Daten zur durchschnittlichen Rendite von aktiven Fonds über die verschiedenen Zeiträume hinweg. Die angegeben Renditen der aktiven Fonds sind die Renditen nach Abzug von Gebühren. In Abbildung 2 sind die annualisierten Renditen für Fonds mit einem Fokus auf globale Aktien sowie dem Referenzindex S&P Global 1200 dargestellt.

Die von aktiven Investmentfonds durchschnittlich erzielte Rendite ist erheblich schlechter als die des S&P Global 1200. Langfristig orientierte Anleger hätten in den letzten 10 Jahren jedes Jahr unfassbare 3,8 Prozentpunkte an Rendite verloren, wenn sie statt auf einen kostengünstigen ETF auf den S&P Global 1200 in einen aktiven Fonds mit durchschnittlicher Leistung investiert hätten. Bei einer Investition von 10 000 € zu Beginn des 10-Jahres-Zeitraumes hätte dies Opportunitätskosten von 9140 € bedeutet (31337 vs. 22197 €) .

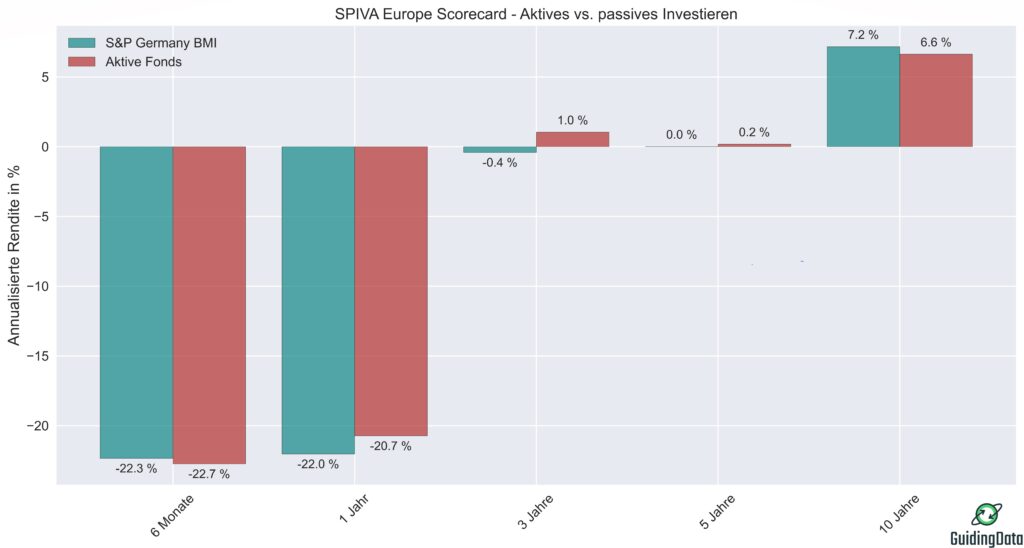

Für deutsche Aktien ergibt sich für langfristige Zeiträume ein ähnliches, wenn auch nicht ganz so desaströses Bild. In den letzten 10 Jahren erzielten aktive Fonds durchschnittlich ca. 0,6 Prozentpunkte weniger Rendite pro Jahr als der passive Referenzindex S&P Germany BMI. Außerdem verdeutlichen die wesentlich geringeren Renditen bei deutsche Aktien im Vergleich zu globalen Aktien eindrucksvoll die Gefahren des Home Bias, wenn Anleger überproportional an der heimischen Börse investiert sind.

In der wissenschaftlichen Literatur werden eine Vielzahl von Gründen für die Überlegenheit des passiven Investierens über die Efficient-Market-Theory, den eingebauten Steuervorteil von Buy-and-Hold sowie dem Paradox of Skill genannt. Gerd Kommer hat auf seinem Blog zehn dieser Gründe sowie die dazugehörigen wissenschaftlichen Quellen zusammengefasst:

Zehn Gründe, warum aktives Investieren schlecht funktioniert

Quellen

[1]: Morningstar: https://www.morningstar.de/de/news/182847/wie-teuer-sind-investmentfonds-in-europa.aspx

[2]: S&P, S&P Germany BMI

[3]: S&P, S&P Global 1200

[4]: S&P, SPIVA Europe Scorecard Mid-Year 2022

Das Ergebnis ist schon krass aber auch etwas schade, denn das bedeutet das man auf Passive ETF´s setzen sollte und so kommt man nie über den Markt hinweg. Ich glaube das viele an der Börse etwas verdienen möchten und mit ETF´s gleicht das mehr einen Sparen 🙂

Hallo Adam,

ich finde es auch erstaunlich. Die Versuchung ist natürlich groß aktive Strategien zu verfolgen, aber die „langweilige“ passive Variante ist einfach überlegen.

Viele Grüße Stefan

Interessant wäre auch ein Vergleich der durchschnittlichen Renditen: wie groß ist der Abstand zwischen aktiv und passiv?

Nur zu zählen, wieviele aktive Fonds die passiven schlagen, ergibt kein vollständiges Bild. Bei Hochrisikoinvestments beispielsweise kann es genügen, wenn 20% der Investments einen Return von 1000% liefern. Dann verliert man in 80% der Investments Geld, aber verdoppelt im Schnitt sein eingesetztes Kapital (linksschiefe Verteilung).

Diese Information findest du in dem Abschnitt „Wie schneiden die Renditen von aktiven Fonds ab?“. Bei globalen Portfolios schneiden die Renditen von aktiven Fonds in allen Zeiträumen wesentlich schlechter ab als der Referenzindex.

Thx!