Die Aktienmärkte befinden sich in einer turbulenten Phase. Das unsichere Umfeld aus hoher Inflation und der damit verbundenen Aussicht auf steigende Zinsen, gestörte Lieferketten, hohe Rohstoffpreise und dem Krieg in der Ukraine haben bei den gängigen Indizes wie dem MSCI World oder MSCI ACWI zu Verlusten von ca. 20 % relativ zum Allzeithoch geführt. Wir befinden uns also derzeit im Terrain des Bären. Das führt bei vielen Anlegern zur Verunsicherung, ob ein Sparplan in einen breit diversifizierten ETF immer noch das richtige Mittel zum Vermögensaufbau ist. Aus diesem Grund beschäftigen wir uns in diesem Beitrag mit einer oft genannten Risikokenngröße für Aktieninvestments, der Länge des maximalen Verlustzeitraums.

Das Risiko von Aktieninvestments lässt sich anhand verschiedener Kenngrößen bewerten wie z.B. der Volatilität, also der Schwankungsanfälligkeit oder dem Maximum Drawdown, also dem größtmöglichen Verlust in der Vergangenheit. Außerdem wird oft die Länge des maximalen Verlustzeitraums genannt, also die Zeit, die im schlimmsten Fall gewartet werden muss, bis der Ursprungswert des investierten Kapitals wieder erreicht wird. Die meisten Betrachtungen gehen dabei davon aus, dass das gesamte Kapital zu einem bestimmten Zeitpunkt investiert wurde.

Ein sukzessives Investieren im Rahmen eines Sparplans wird in der Regel nicht betrachtet und es wird einfach davon ausgegangen, dass der maximale Verlustzeitraum für Sparpläne kürzer ausfallen muss, da man verhindert sein gesamtes Kapital zum wohlmöglich schlechtesten Zeitpunkt bei hohen Kursständen zu investieren. Aber ist diese Annahme tatsächlich korrekt oder kann der maximal mögliche Verlustzeitraum bei Sparplänen doch länger ausfallen als bei einer Einmalanlage?

Daten MSCI World

Für die folgenden Berechnungen des maximalen Verlustzeitraums betrachten wir den MSCI World in seiner Total Return Form, d.h. die Kursentwicklung einschließlich reinvestierter Dividenden. Die Daten beinhalten den Zeitraum von Januar 1970 bis Januar 2022 in monatlichen Intervallen. Nähere Informationen zu den Daten unter Finanzdaten.

Maximaler Verlustzeitraum bei ETF Einmalanlage

Wenn die Länge des maximalen Verlustzeitraums angegeben wird, beziehen sich die Betrachtungen meist auf eine Einmalanlage des Kapitals, d.h. das gesamte Kapital wird zu einem bestimmten Zeitpunkt investiert.

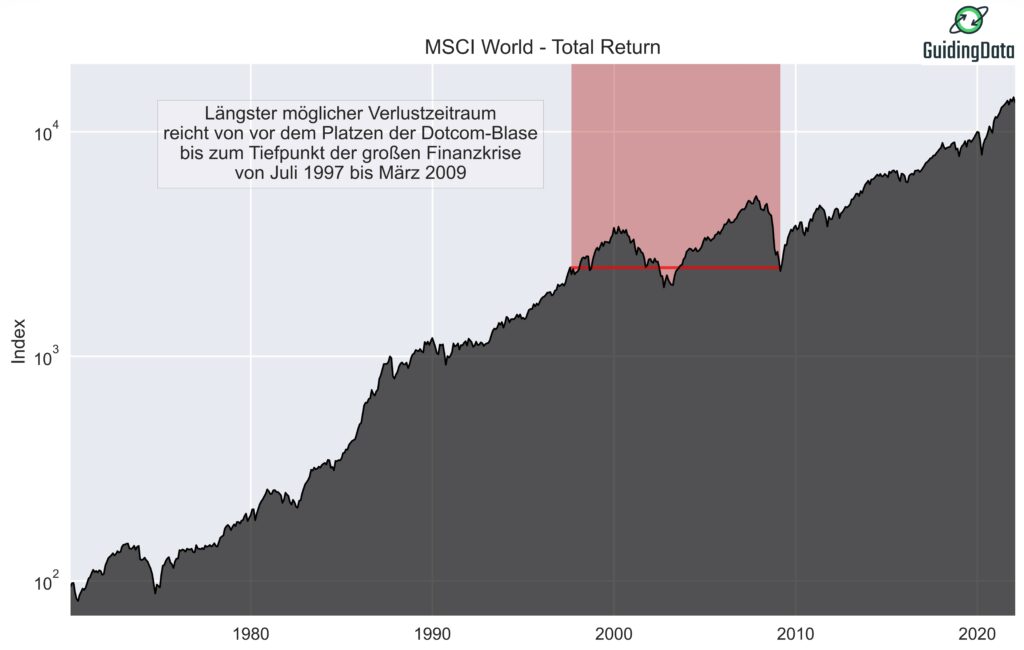

Der Zeitraum lässt sich unter diesen Voraussetzungen einfach bestimmen. Für den MSCI World beträgt die Länge des maximalen Verlustzeitraums elf Jahre und sieben Monate und zwar von Juli 1997 bis März 2009. Der maximale Verlustzeitraum startete somit einige Jahre vor dem Platzen der Dotcom-Blase und endete mit dem Tiefpunkt der großen Finanzkrise. In Abbildung 1 sind der Zeitraum sowie die logarithmische Wertentwicklung des MSCI World dargestellt. Dabei handelt es sich um nominale Werte, d.h. der Einfluss der Inflation wurde nicht berücksichtigt.

Maximaler Verlustzeitraum bei ETF Sparplänen

Bei einem Sparplan ist die Berechnung des maximalen Verlustzeitraums weitaus komplexer, weil man die Wertentwicklung für jede Sparplanausführung separat betrachten muss, um dann zu jedem beliebigen Zeitpunkt die Differenz aus End- zu Anfangswert des investierten Kapitals zu berechnen.

Für ein möglichst realistisches Szenario treffen wir die folgenden Annahmen:

- Das Intervall zwischen den Sparplanausführungen beträgt einen Monat und wird zu Beginn des Monats ausgeführt.

- Der investierte Betrag pro Sparplanausführung beträgt konstant 500 €. Wichtig ist, dass wir von einem konstanten Sparbetrag ausgehen. Die Höhe des Sparbetrags ist für die Bestimmung des maximal möglichen Verlustzeitraums irrelevant.

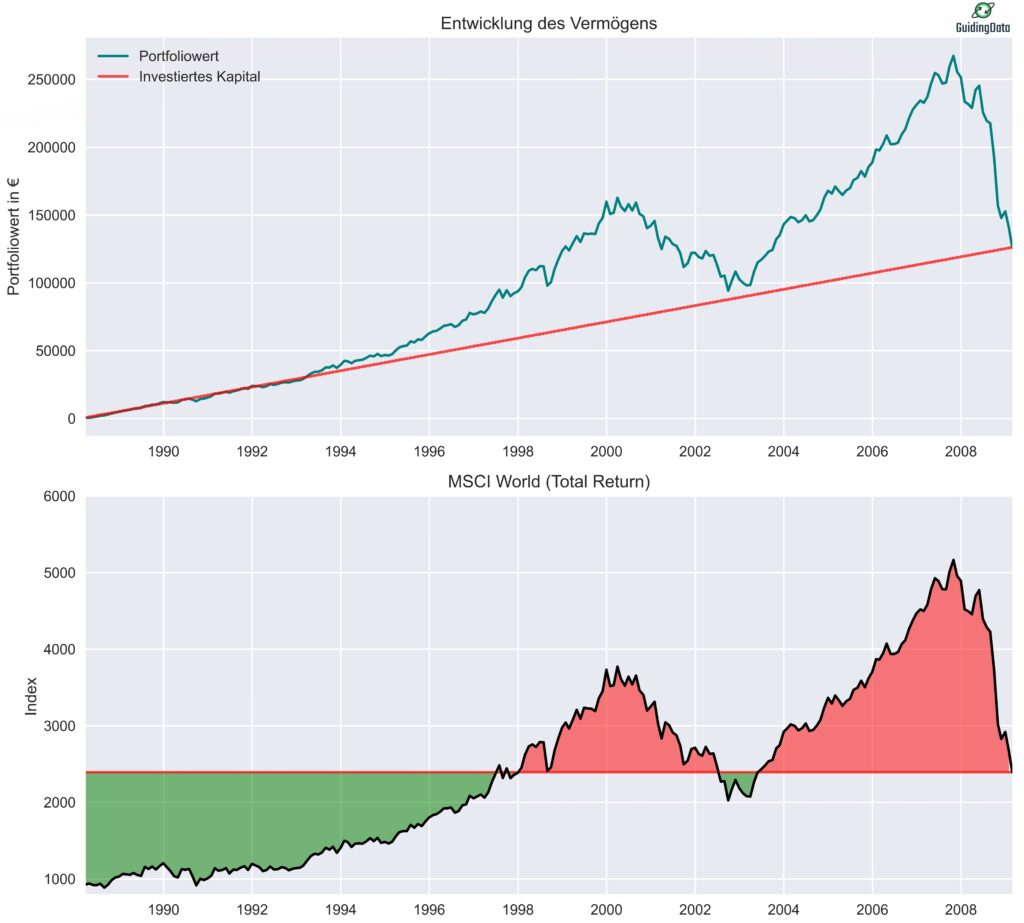

Mit diesen Parametern haben wir dann alle möglichen Zeiträume des MSCI World in der Vergangenheit betrachtet, um den längsten Zeitraum zu bestimmen bei dem der Sparplan zu einem Verlust führte. Für den Sparplan fand dieser maximale Verlustzeitraum von September 1992 bis März 2009 statt. Er dauerte somit ca. 16,5 Jahre (genau 199 Monate). Im Gegensatz zum Fall einer Einmalanlage ist der maximale Verlustzeitraum beim Sparplan somit ca. fünf Jahre länger. Aber wie kann das sein? Die Entwicklung des Portfoliowerts ist in Abbildung 2 zusammen mit der Wertentwicklung des MSCI World dargestellt.

Die Entwicklung des Portfoliowerts nimmt zunächst linear zu, da die Summe des investierten Kapitals zu diesem Zeitpunkt noch so gering ist, dass Kursschwankungen keine große Rolle spielen. Ab Mitte 1993 ist der Wert des Portfolios lange Zeit größer als der Wert des investierten Kapitals, d.h. in diesem Zeitraum hätte der Anleger mit Gewinn verkaufen können. Die erheblichen Verluste an der Börse im Rahmen der großen Finanzkrise lassen den Wert des Portfolios dann aber signifikant einstürzen, sodass zum März 2009 der Portfoliowert nur noch bei 99025 € und somit unter dem investierten Gesamtkapital von 99500 € liegt. Und das obwohl der Sparplan über einen Zeitraum von ca. 16,5 Jahren gelaufen ist.

In der unteren Grafik von Abbildung 2 ist die Kursentwicklung des MSCI World für diesen Zeitraum dargestellt. In grün sind alle Kursstände markiert, die unter dem Kurs zum Stichtag März 2009 lagen. In rot sind dagegen alle Zeitpunkte markiert, bei denen der Kurs darüber lag. Die Grafik illustriert den einfachen Grund warum der Sparplan ein negatives Ergebnis erzielte: Der Anleger hat über lange Zeiträume ETF-Anteile erworben, die weit über dem Kurs zum Stichtag im März 2009 lagen.

Ich persönlich hätte nicht erwartet, dass der maximal mögliche Verlustzeitraum beim Sparplan erheblich länger war als im Falle der Einmalanlage. Ein Lichtblick – hätte der Anleger den Sparplan nur ein weiteres Jahr bis März 2010 laufen lassen und damit von der anschließenden steilen Erholung profitiert, wäre der Portfoliowert bei 160589 € bei einem investierten Kapital von 105500 €.

Einfluss der Inflation auf die Länge des maximalen Verlustzeitraums

Berücksichtigt man zusätzlich noch den negative Einfluss der Inflation verlängert sich der maximale Verlustzeitraum, da das investierte Kapital zumindest den Kaufkraftverlust ausgleichen muss. Führt man die gleichen Berechnungen wie oben durch, diesmal aber mit der Realrendite des MSCI World (wie man die Realrendite des MSCI World berechnet, findet ihr hier), ergibt sich für den Sparplan ein maximaler Verlustzeitraum von ca. 21 Jahren von April 1988 bis März 2009. Die Auswirkungen der Inflation verlängern den Zeitraum also nochmal um fast fünf Jahre.

Fazit

Neben dem Maximum Drawdown und der Volatilität bietet der maximal mögliche Verlustzeitraum der Vergangenheit einen weiteren wichtigen Indikator für das Risiko eines breit diversifizierten Aktieninvestments.

Die intuitive Vorstellung, dass der maximale Verlustzeitraum für eine Einmalanlage kürzer als bei einem Sparplan ist, stimmt nicht. Für den MSCI World ist der maximale Verlustzeitraum der Vergangenheit für den Sparplan (16,5 Jahre) länger als für eine Einmalanlage (11,6 Jahre). Die Inflation führt nochmals zu einer erheblichen Verlängerung des Zeitraums.

Bei dem betrachteten Szenario handelt es sich natürlich um den Worst Case der letzten 50 Jahre und einen solch langen Verlustzeitraum zu erwischen ist relativ unwahrscheinlich. Dennoch sollten sich Anleger bewusst sein, dass es auch bei ETF-Sparplänen unter Umständen zu langen Wartezeiten kommen kann bis man in der Gewinnzone ist. Die Länge des maximalen Verlustzeitraum der Vergangenheit zeigt, dass man in jedem Fall einen langfristigen Anlagehorizont haben sollte.

Richtig guter Artikel. Du hasst vollkommen Recht bei den meisten wenn nicht sogar bei allen Szenen werden immer nur Zeitpunkt Betrachtungen beschrieben, das ist mir erst voll klar geworden als ich diese Artikel gelesen habe. Danke für die Betrachtung aus einem anderen Blickwinkel

> Die intuitive Vorstellung, dass der maximale Verlustzeitraum für eine Einmalanlage

> kürzer als bei einem Sparplan ist, stimmt nicht. Für den MSCI World ist der

> maximale Verlustzeitraum der Vergangenheit für den Sparplan (16,5 Jahre)

> länger als für eine Einmalanlage (11,6 Jahre).

Hm. Wie jetzt? Für mich ist die obige Passage widersprüchlich. 11,6 Jahre sind doch kürzer als 16,5.

Hallo,

muss in diesem Satz nicht Einmalanlage und Sparplan vertauscht werden? „Die intuitive Vorstellung, dass der maximale Verlustzeitraum für eine Einmalanlage kürzer als bei einem Sparplan ist, stimmt nicht.“

Ein sehr guter Artikel, der zeigt, dass es auch beim Sparplan keinen Automatismus gibt und ein selbst ein langer Anlagezeitraum im Ergebnis ein gerade den nominal angelegten Betrag realisiert, wenn man dann aussteigt/aussteigen muss. Ich denke, kaum einer der Menschen, die mit dem Marketingversprechen „Cost Average“ in einen Sparplan investieren, erkennen das Problem. Und vor allem erkennen sie wohl auch nicht die Lösung: Nicht den Sparplan mangels Erfolges auflösen, bzw. Teilauflösen. Bei einer Teilauflösung zahlt man dann wg. FiFo ggf. noch Kapitalertragssteuern, obwohl die Gesamtinvestition noch keinen Ertrag gebracht hat – ich gehe mal davon aus, dass dem Normalanleger die Möglichkeit des Verschiebens in Unterdepots nicht bekannt ist. Die Lösung ist hier unbedingt noch ein bis 3 Jahre warten und dann vom kommenden Aufschwung profitieren.

Ich kann mir aber auch vorstellen, dass es viele Anleger gibt, die dann schon in der Abschwungphase doch die Besparung ihres Sparplanes einstellen und nicht wieder aufnehmen.

Ist eine Definitionsfrage. Ich selbst hätt unter „maximalen Verlustzeitraum“ den Zeitraum (vermutlich falsch?) definiert, in welchem mein Investment dauerhaft im Minus ist. Das ist ja bei der Betrachtung hier überhaupt nicht der Fall. Da ist der Sparplan viele Jahre lang deutlich im Plus und rutscht dann ganz am Ende der Weltfinanzkrise mal ganz kurz für wenige Tage ins Minus, nur um dann kurz darauf wieder deutlich ins Plus zu drehen.