Bieten Allzeithochs einen geeigneten Indikator zur Beurteilung des Aktienmarkts?

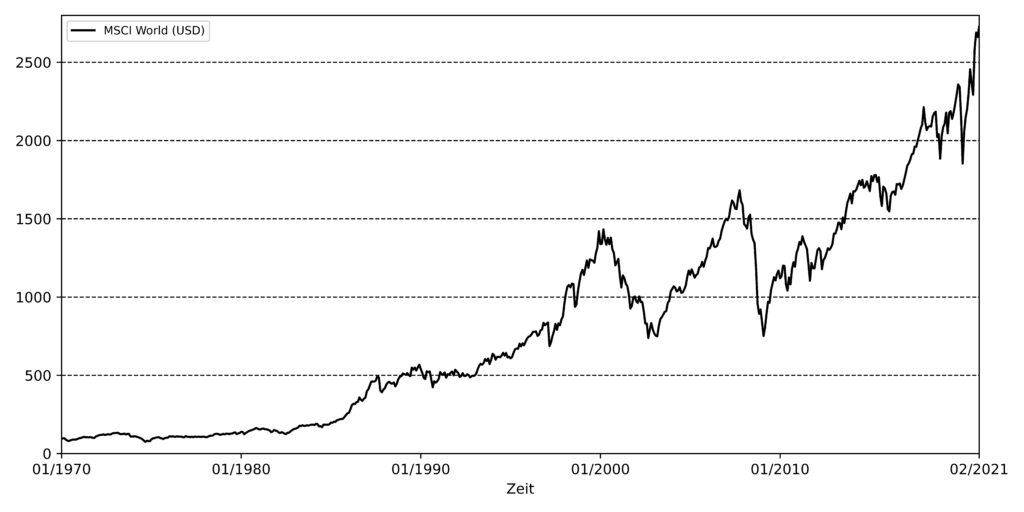

Die Hysterie vom Allzeithoch ist in den Finanzmedien weit verbreitet und verunsichert Anleger. Seit Jahren begeben sich die Aktienmärkte von Allzeithoch zu Allzeithoch und Aufschreie, die Aktienmärkte seien maßlos überbewertet, sind ein ständiger Begleiter. Dabei werden häufig graphische Abbildungen wie der Kursverlauf des MSCI World in Abbildung 1 verwendet, um die Überbewertung von Aktien zu untermauern. Aber ist das Auftreten eines Allzeithochs überhaupt ein geeigneter Indikator für die Lage an den Aktienmärkten und sollten Anleger ihre Investitionsentscheidungen tatsächlich daran ausrichten?

Welche Daten werden wir verwenden?

Wir verwenden zwei unterschiedliche Datensätze, um die Frage nach der Relevanz von Allzeithochs zu beantworten: zum einen die Daten von Robert Shiller und zum anderen die Daten des MSCI World. Die Shiller Daten umfassen die Entwicklung des S&P 500 von 1871 bis heute. Das ist der längste Zeitraum, für den Daten zu einem Aktienmarkt zur Verfügung stehen. Der S&P 500 bildet die Werteentwicklung der 500 größten börsennotierten US-Unternehmen ab. Außerdem beinhalten die Shiller Daten neben den nominalen Werten auch inflationsbereinigte Werte, d.h. wir können den Einfluss der Inflation auf die Häufigkeit von Allzeithochs untersuchen. Wir werden den reinen Preisindex ohne Berücksichtigung der Dividenden verwenden. In Tabelle 1 sind die ersten zehn Messpunkte der Shiller Daten zu sehen. Die Messpunkte sind in monatlichen Abständen erfasst.

Um nicht nur den US-Aktienmarkt zu berücksichtigen, werden wir außerdem die nominale Kursentwicklung des MSCI World der letzten 50 Jahre betrachten. Er umfasst die Entwicklung des Aktienmarkts in 23 Industrieländern und bildet ca. 85 % der Aktien nach Marktkapitalisierung ab. Wir verwenden hier ebenfalls den Preisindex ohne Dividenden. Leider stehen hier aber keine inflationsbereinigten Werte zur Verfügung. Die ersten zehn Messpunkte für den MSCI World sind in Tabelle 2 zu sehen. Auch hier sind die Messpunkte in monatlichen Zeitabständen erfasst.

Wo ihr die Shiller Daten sowie die Daten zum MSCI World finden könnt, erfahrt ihr hier: Finanzdaten.

Analyse der Allzeithochs im MSCI World und S&P 500

Um nun die Frage nach der Relevanz von Allzeithochs zu beantworten, werden wir drei Faktoren untersuchen: die Häufigkeit und die zeitlichen Abstände zwischen Allzeithochs sowie die durchschnittlichen Renditen nach dem Erreichen eines Allzeithochs (hier werden wir uns auf den Blog von Gerd Kommer beziehen). Außerdem werden wir den Einfluss der Inflation auf die Häufigkeit von Börsenrekorden untersuchen.

Zunächst zurück zur Abbildung 1, in der der Kursverlauf des MSCI World dargestellt ist. Tatsächlich scheinen sich in dieser Darstellung die Steigerungen des Kurses immer weiter zu beschleunigen. In absoluten Zahlen ist das auch richtig. Wir müssen uns aber die prozentualen Steigerungen ansehen und nicht die absoluten.

Denn einem Anleger kann es egal sein, ob er sein Vermögen bei einem Kurs von 100 USD oder 1000 USD verdoppelt. Entscheidend sind die prozentualen Veränderungen und diese werden bei einer linearen Kursskala wie in Abbildung 1 nicht angemessen dargestellt, da der absolute Indexwert für die jüngere Geschichte aufgrund des Zinseszinseffekts um einiges höher ist. Deswegen sieht es in der linearen Darstellung so aus als ob sich die Kurse bis in die 1980er-Jahre hinein praktisch gar nicht bewegt hätten, gefolgt von einer Explosion ab den 1990er-Jahren.

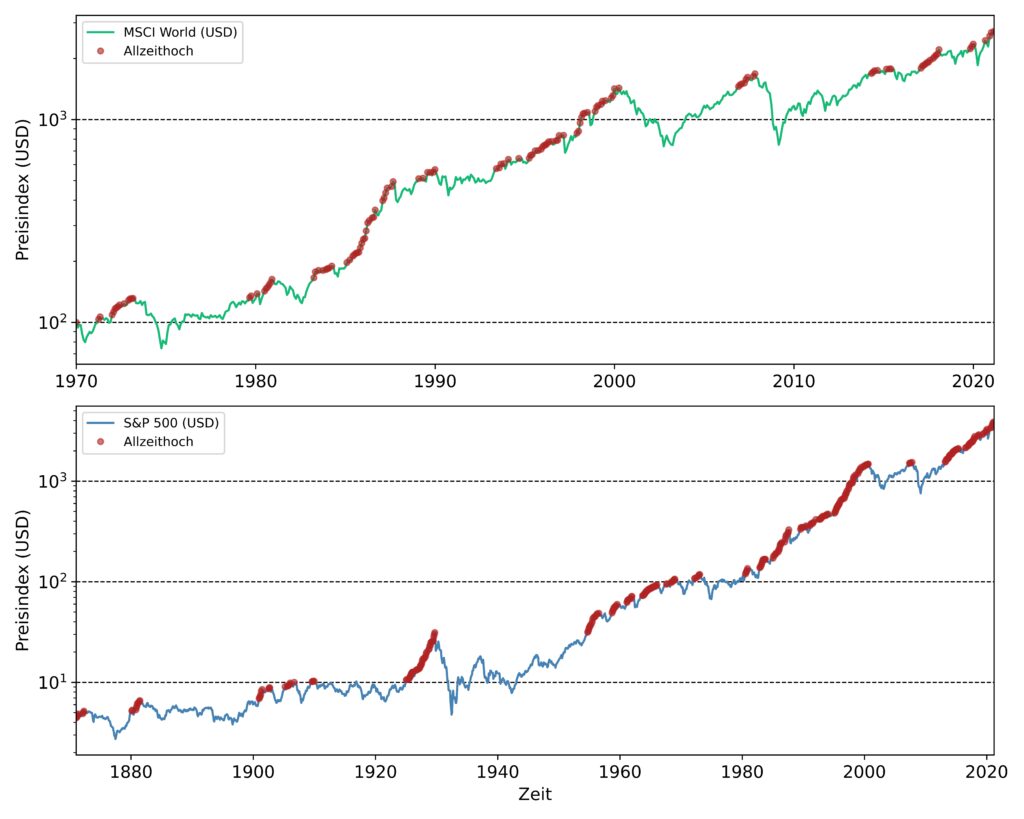

Dieser irreführende Effekt lässt sich über eine logarithmische Darstellung beseitigen. Bei dieser Skala sind die Abstände für identische prozentuale Veränderungen im Schaubild jeweils gleich groß. In Abbildung 2 sind die Shiller und MSCI World Daten deswegen mit einer logarithmischen Kursskala dargestellt. Neben den Kursentwicklungen sind in roten Punkten alle Allzeithochs des jeweiligen Index vermerkt.

Teilweise sind die einzelnen Punkte nicht unterscheidbar, weil die Höchststände in kurzen zeitlichen Abständen aufeinander folgen. In den 1803 Monaten der Shiller Daten finden sich insgesamt 302 Allzeithochs. Das entspricht einem Anteil von 16,7 %. Beim MSCI World ist das Vorkommen noch häufiger, von 615 Monaten stellen 133 Monate einen neuen Kursrekord auf. Das sind satte 21,6 %.

Die Abbildung demonstriert, dass Allzeithochs keineswegs eine Besonderheit sondern eher die Regel sind. Rufen wir uns die Ergebnisse des Blogeintrags Rendite von Aktien und ETFs der letzten 50 Jahre in Erinnerung, wissen wir, dass die Renditen für Aktien einer Wahrscheinlichkeitsverteilung mit positivem Erwartungswert folgen, d.h. die durchschnittlichen Renditen sind positiv. Aus diesem banalen Grund tendiert der Aktienmarkt langfristig nach oben und das Erreichen von neuen Höchstständen liegt in der Natur der Sache.

Gerd Kommer hat sich in einem seiner Blogeinträge ebenfalls mit dem Mythos des Allzeithochs beschäftigt. [1] Er hat die Shiller Daten in Hinblick auf die durchschnittliche Rendite nach dem Erreichen eines Allzeithochs untersucht und konnte keinen nachteiligen Effekt auf die Rendite feststellen. Im Gegenteil, für kurz- und mittelfristige Zeiträume von bis zu drei Jahren nach dem Erreichen eines Allzeithochs, waren die durchschnittlichen Renditen sogar höher als der Gesamtdurchschnitt. Dies könnte mit dem sogenannten Momentum-Faktor im Zusammenhang stehen, den wir in einem der kommenden Blogeinträge beleuchten werden. Er beschreibt, dass Unternehmen mit kürzlich relativ hohen Renditen für einen begrenzten Zeitraum tendenziell höhere Renditen beibehalten werden.

Das reine Vorhandensein eines Allzeithochs besitzt keinen Informationsgehalt bezüglich der Bewertung bzw. Überbewertung des Aktienmarkts. Der absolute Indexwert alleine sagt nämlich nichts über die Bewertung des Marktes aus, wird aufgrund der fahrlässigen Verwendung in den Finanzmedien zur Generierung von Schlagzeilen aber häufig als Bewertungskennzahl wahrgenommen. Um den Wert einer Aktie bewerten zu können, muss der Kurswert in Relation zu einer anderen Größe betrachtet werden. Häufig werden dafür fundamentale betriebswirtschaftliche Kenngrößen wie der Gewinn, Cash-Flow oder der Buchwert verwendet. Daraus ergeben sich dann Kennzahlen wie das Kurs-Gewinn-Verhältnis (KGV), Kurs-Cash-Flow-Verhältnis (KCFV) und das Kurs-Buchwert-Verhältnis (KBV), die auch häufig in den Fact-Sheets von ETFs angegeben werden.

Nichtsdestotrotz sind die Allzeithochs nicht regelmäßig verteilt. Insbesondere die Shiller Daten vom S&P 500 offenbaren diesen Umstand. Von 1871 bis 1929 kam es zu 77 Börsenrekorden. Dann folgte eine lange Durststrecke von 1930 bis 1954 mit keinem einzigen Allzeithoch. Danach beschleunigt sich die ganze Sache und in der Folgezeit bis zur Gegenwart werden noch 225 weitere Rekorde gebrochen.

Das von 1929 bis 1954 kein einziges Allzeithoch erreicht wurde, hängt sicherlich mit den verheerenden Krisen dieser Zeit zusammen, die Große Depression und der folgende Zweite Weltkrieg. Danach wurden in Schüben immer wieder neue Allzeithochs erreicht. Die nach dem Zweiten Weltkrieg einsetzende Stabilisierung und die Verflechtung des globalen Wirtschafssystems waren wohl die hauptsächlichen Ursachen für die hervorragende Entwicklung des Aktienmarkts.

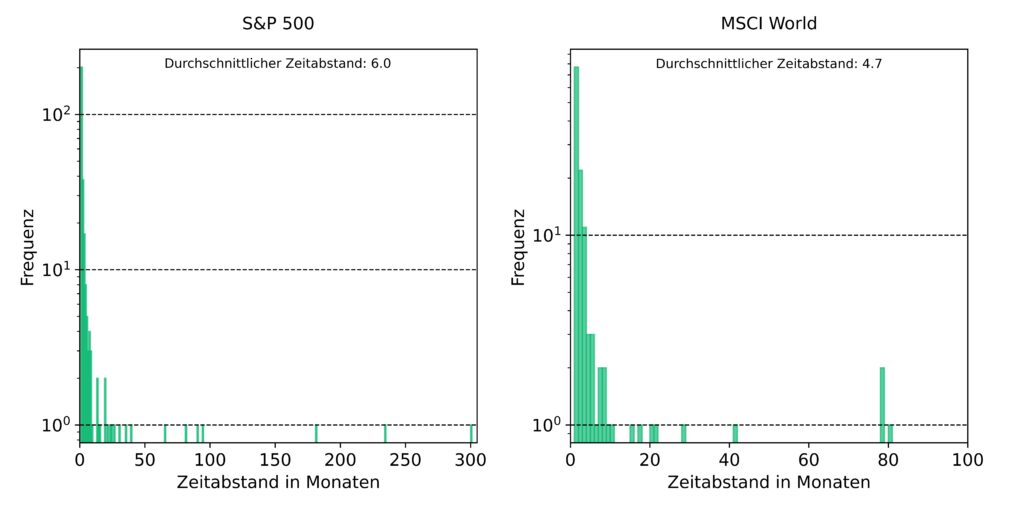

Des Weiteren ist auffällig, dass die Allzeithochs in der Regel in Clustern auftreten, d.h. sie folgen in kurzen zeitlichen Abständen aufeinander. Dieser Umstand könnte wiederum mit dem Momentum-Effekt in Zusammenhang stehen. Im folgenden Abschnitt werden wir uns daher mit der zeitlichen Verteilung der Allzeithochs beschäftigen und die Frage beantworten, wie viel Zeit durchschnittlich bis zum nächsten Börsenrekord vergeht.

In Abbildung 3 ist diese Verteilung für den S&P 500 und den MSCI World dargestellt. Bei den meisten Allzeithochs beträgt der zeitliche Abstand nur einen Monat im Einklang mit der Clusterung von Allzeithochs. Für den S&P 500 beträgt der maximale zeitliche Abstand 300 Monate und für den MSCI World 80 Monate. Diese Börsenphasen lassen sich mit einschneidenden Krisen erklären, für die Daten des S&P 500 wie bereits oben erwähnt die Große Depression und der Zweite Weltkrieg, und für den MSCI World das Platzen der Dotcom-Blase im März 2000.

Die letzte Frage, die wir noch klären wollen, ist welchen Einfluss die Inflation auf die Häufigkeit von Börsenrekorden hat. Wir stützen uns bei dieser Frage auf die Shiller Daten, die neben den nominalen Werten auch die inflationsbereinigten Werte zur Verfügung stellen. Betrachten wir die inflationsbereinigten Werte, nimmt die Anzahl von Monaten mit neuen Höchstständen von 302 auf 172 ab. Der Anteil reduziert sich somit von 16,7 % auf 9,5 %. Zwar führt die Inflation zu einer Reduzierung der realen Höchststände um ca. ein Drittel, trotzdem sind reale Höchststände an den Börsen keinesfalls eine Rarität.

Fazit – Sind Allzeithochs geeignete Indikatoren zur Bewertung des Aktienmarkts?

- Das Auftreten eines neuen Allzeithochs allein bietet keinerlei Informationen bezüglich der Bewertung bzw. Überbewertung des Aktienmarkts und sollte daher auf keinen Fall genutzt werden, um Investitionsentscheidungen zu treffen. Im Gegenteil, verschiebt man eine Investition in den Aktienmarkt allein wegen des Vorhandenseins eines Höchststandes aus Angst vor einer Überbewertung, kann sich dies negativ auf die erzielte Rendite auswirken (Opportunitätskosten).

- Für die Bewertung von Aktien muss der absolute Kurs in Relation zu betriebswirtschaftlichen Kennzahlen wie Gewinn, Cash-Flow und Buchtwert gesetzt werden.

- Neue Börsenrekorde stellen für langfristige Zeiträume eher die Regel als die Ausnahme dar. Für den S&P 500 stellten in der Vergangenheit 16,7 % aller Monate einen neuen Börsenrekord auf und für den MSCI World sogar 21,6 %. Eine Teilmenge von ca. einem Drittel dieser Rekorde verschwindet, wenn man die Inflation berücksichtigt (nur für den S&P 500 untersucht).

- Allzeithochs treten häufig in Clustern auf und ihr zeitlicher Abstand beträgt in den meisten Fällen nur einen Monat (Momentum-Effekt). Der banale Grund für das Erreichen neuer Höchststände ist, dass die Aktienmärkte für genügend lange Zeiträume eine positive Durchschnittsrendite aufweisen.

- Die durchschnittlichen Renditen, die nach dem Erreichen eines neuen Allzeithochs erreicht werden, sind nicht kleiner als für den Gesamtzeitraum.

Quellen

[1]: Blog von Gerd Kommer, https://www.gerd-kommer-invest.de/angst-vor-dem-allzeithoch/