Wie lang muss die Anlagedauer sein, damit Aktien bzw. ETFs einen zuverlässigen Schutz vor der Inflation bieten?

Seit Monaten streiten Fachleute über die Frage, ob der derzeitige Preisschub ein vorübergehendes Phänomen darstellt oder den Beginn eines Zeitalters höherer Inflationen einläutet. Die Inflation erreichte zum Ende des Jahres 2021 in Deutschland den höchsten Stand seit fast 30 Jahren. Angeheizt von höheren Energiepreisen ist die Inflationsrate in Deutschland im Dezember auf 5,3 % geklettert. Auf das gesamte Jahr 2021 gerechnet liegt der Wert bei 3,1 %, der höchste Stand seit 1993. [1] Durch die Kombination von geringen Zinsen bei Spareinlagen und einer hohen Inflationsrate lag die Realverzinsung von einfachem Bankguthaben Ende des Jahres 2021 bei fast – 5 %. [2] Die Konsequenz: wer sein Geld nicht investiert, wird keinen Vermögensaufbau betreiben können.

In diesem Beitrag wollen wir daher der Frage nachgehen, inwiefern Aktien bzw. ETFs vor Inflation schützen und wie lange dafür der Anlagezeitraum sein muss. Denn aufgrund der volatilen Natur von Aktien, schützen diese erst über einen längerfristigen Anlagehorizont hinweg vor der Inflation. Ein Umstand, der bei der Lobpreisung von Aktien als Inflationsschutz oft nicht erwähnt wird. Um zu einer Abschätzung zu kommen wie viele Jahre der Anlagehorizont für einen zuverlässigen Inflationsschutz umfassen sollte, werden wir die historischen Renditen des deutschen Leitindex DAX und die Entwicklung der Inflationsraten in Deutschland für die letzten 51 Jahre heranziehen.

Historische Inflationsraten für Deutschland

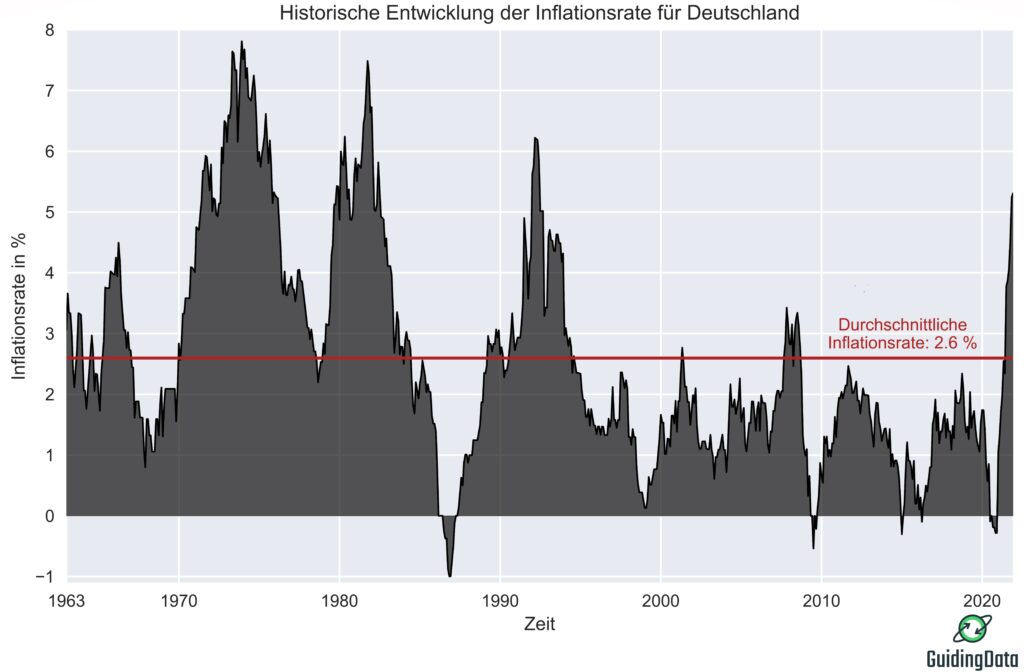

Inflationsraten von über 5 % haben die Verbraucher schon lange nicht mehr erlebt. Aber es gab in der Geschichte der Bundesrepublik durchaus mehrjährige Phasen, in denen sich die Inflation in solchen Sphären bewegte. Die Entwicklung der Inflationsraten für Deutschland von Januar 1963 bis Dezember 2021 ist in Abbildung 1 dargestellt. Die Daten stammen vom Statistischen Bundesamt und spiegeln die Inflationsraten des Verbrauchpreisindex in Bezug auf den jeweiligen Vorjahresmonat wieder (siehe Finanzdaten für nähere Informationen zu den Daten).

Zwar beträgt die durchschnittliche Inflationsrate für den Gesamtzeitraum 2,6 %, dennoch gab es Phasen, in denen der Anstieg des Verbraucherpreisindex weitaus höher ausfiel. Eine Phase, die besonders ins Auge sticht, ist der Zeitraum von Anfang der 70er bis Mitte der 80er Jahre. Die Inflation lag in dieser Phase fast vollständig über dem historischen Durchschnitt und erreichte in der Spitze einen Wert von fast 8 %.

Nicht nur in Deutschland, sondern in sämtlichen Industrieländern bewegte sich die Inflation auf diesem hohen Niveau. Zu den Ursachen zählte die Mitte der 60er Jahre eingeläutete Phase der Niedrigzinspolitik der US-Notenbank, um den Vietnamkrieg und umfassende Sozialreformen zu finanzieren. Außerdem feuerten die beiden Ölkrisen 1973/74 und 1979/1980 die Inflationsraten weiter an. Die dadurch gestiegene Inflationserwartung in der Gesellschaft schlug sich in den Lohnforderungen der Gewerkschaften nieder und verfestigte die Phase hoher Inflation. [3]

Seit der Mitte des Jahres 2021 befinden sich die Inflationsraten nach langer Zeit wieder über dem Durchschnittswert. Eine Kombination aus expansiver Geldpolitik der Zentralbanken, gestörten globalen Lieferketten durch die Pandemie, angestauter Ersparnisse, stark gestiegener Energiepreise, aber auch Sondereffekte wie die reduzierte Mehrwertsteuer sind dafür verantwortlich. Ob sich daraus letztlich eine anhaltende Phase überdurchschnittlicher Inflationsraten entwickelt ist umstritten.

Historischer Kursverlauf des DAX

Um den Zeitraum zu bestimmen, den man mindestens in Aktien bzw. ETFs investieren muss, um einen zuverlässigen Inflationsschutz zu erreichen, werden wir die historischen Renditen des DAX heranziehen. Die historische Entwicklung des DAX in seiner Standardform als Performanceindex ist in Abbildung 2 für den Zeitraum von 1971 bis 2021 dargestellt. Die Daten liegen in monatlichen Intervallen vor und stammen von ariva.de. [4] In dieser Zeit erreichte der DAX eine annualisierte Rendite von ca. 7,1 %.

Bestimmung des Anlagehorizonts für Aktien/ETFs als Inflationsschutz

Mit den Daten zur historischen Entwicklung der Inflation und des DAX können wir nun den Anlagehorizont bestimmen, für den Aktien in Form von breitgestreuten Indexfonds einen zuverlässigen Inflationsschutz in der Vergangenheit boten. Natürlich wäre es noch besser einen global diversifizierten Aktienindex zu verwenden, wie den MSCI ACWI, der alle Industrie- und Schwellenländer abbildet. Da wir uns aber auf die Inflation in Deutschland beschränken, verwende ich hier den DAX. Aufgrund einiger Nachfragen werde ich die Analyse mit dem MSCI World in einem separaten Beitrag demnächst nachliefern.

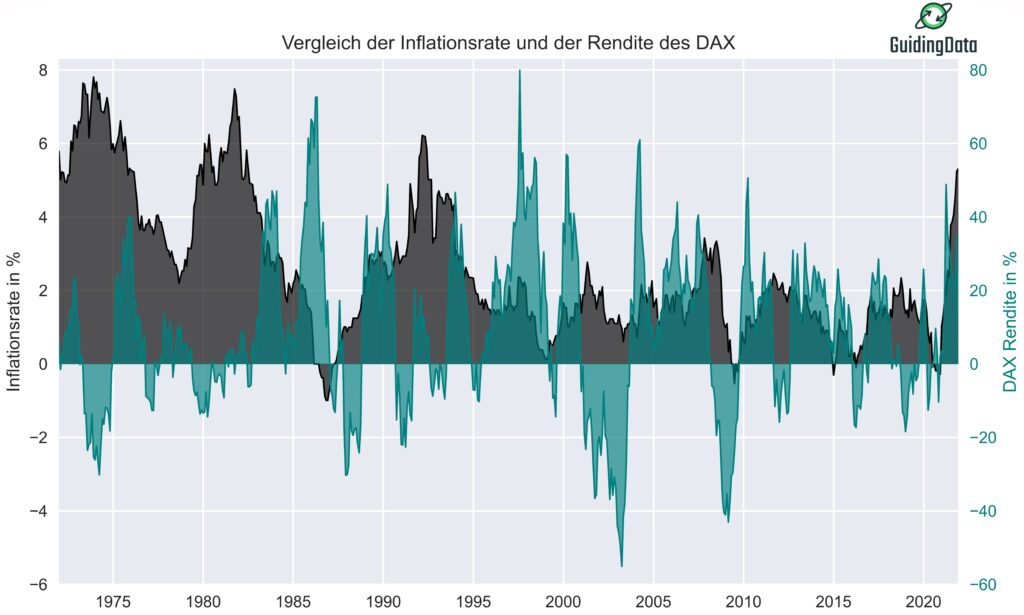

In Abbildung 3 ist erneut die historische Entwicklung der Inflationsrate zu sehen. Zusätzlich ist die Jahresrendite des DAX relativ zum jeweiligen Vorjahresmonat dargestellt, also zum Beispiel von August 1980 bis August 1981.

Die Abbildung verdeutlicht, warum Aktien kurz- und mittelfristig keinen zuverlässigen Inflationsschutz bieten. Nehmen wir als Beispiel den Zeitraum von 1972 bis 1975. Obwohl die Inflationsrate konstant über 5 % liegt, konnte der DAX in dieser Zeit keine positiven Renditen erwirtschaften. Im Gegenteil: wer nur in diesem Zeitraum investiert war, hat durch sein Investment einen zusätzlichen Wertverlust erlitten, der wesentlich höher ausfiel als durch die Inflation.

Es gab in der Vergangenheit zahlreiche wissenschaftliche Studien, die den Zusammenhang zwischen Inflation und Aktienrenditen untersucht haben. Das Ergebnis – für kurze Zeiträume von weniger als fünf Jahren ergibt sich sogar eine negative Korrelation von Inflation und Aktienrenditen, d.h. die Rendite von Aktien weisen in Phasen steigender Inflation eine fallende Tendenz auf. Erst für Zeiträume, die länger als fünf Jahre andauern, ergibt sich eine positive Korrelation. [5]

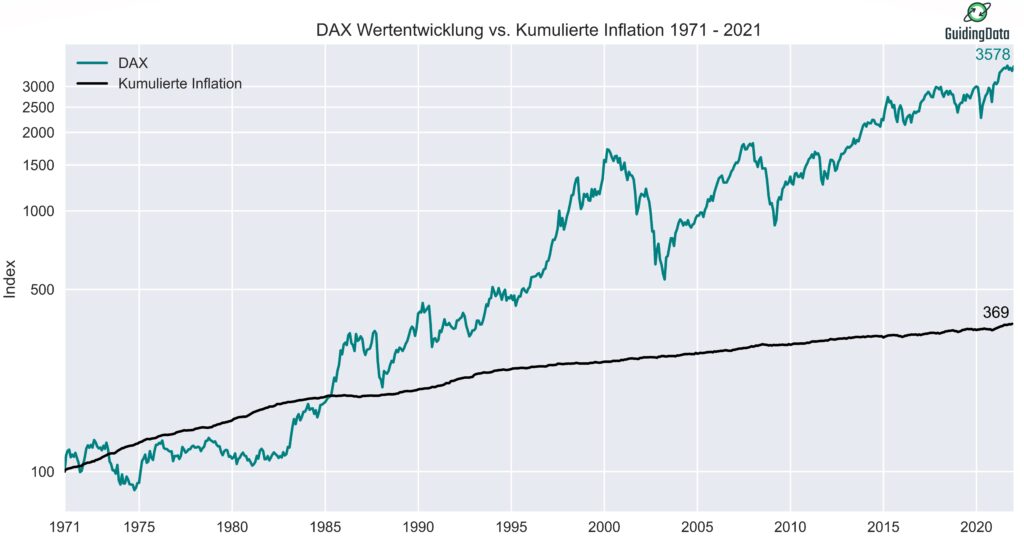

Im Folgenden werden wir den Wertezuwachs vom DAX dem Werteverlust durch die Inflation gegenüberstellen. Ziel ist es die Anlagedauer zu bestimmen für die der DAX in der Vergangenheit immer eine Nominalrendite (Realrendite = Nominalrendite bereinigt um die Inflation) über der Inflation erzielen konnte. In Abbildung 4 ist diese Gegenüberstellung für den Gesamtzeitraum von 1971 bis 2021 abgebildet.

Der kumulierte Wertverlust ist so eingezeichnet, als ob er einer positiven Verzinsung entspricht. So lässt sich darstellen in welchem Zeitraum entweder der positive Wertzuwachs durch den DAX oder der Wertverlust durch die Inflation überwog. Wer im Januar 1971 sein Geld im DAX anlegte, konnte zunächst einen realen Wertzuwachs verbuchen. Dies änderte sich aber im Jahr 1973. Da der DAX in dieser Zeit hohe Verluste verzeichnete, überwog nun der kumulierte Wertverlust durch die Inflation. Und das für eine sehr lange Zeit. Erst 14 Jahre später, im Jahr 1985, konnte der DAX den Wertverlust durch die Inflation wieder auffangen.

Über den gesamten Zeitraum von 1971 bis 2021 lieferte der DAX eine positive Realrendite mit einem Wertzuwachs von 100 GE (Geldeinheiten) auf 3578 GE. Im gleichen Zeitraum verursachte die Inflation einen kumulierten Wertverlust von 73 % (Berechnung: 1-100/369), d.h. die 3578 GE entsprechen inflationsbereinigt einem Wert von 966 GE, also immer noch eine Steigerung um den Faktor 10.

Diesen Vergleich können wir nun zum Beispiel auch für alle möglichen 5-Jahres-Zeiträume durchführen. Teilen wir den Gesamtzeitraum in sich überlappende 5-Jahres-Zeiträume, also z.B. von 1971 bis 1976, von 1972 bis 1977, erhält man insgesamt 46 verschiedene 5-Jahres-Zeiträume. Für jeden dieser Zeiträume können wir dann bestimmen, ob der DAX einen Wertzuwachs über der Inflation erzielen konnte.

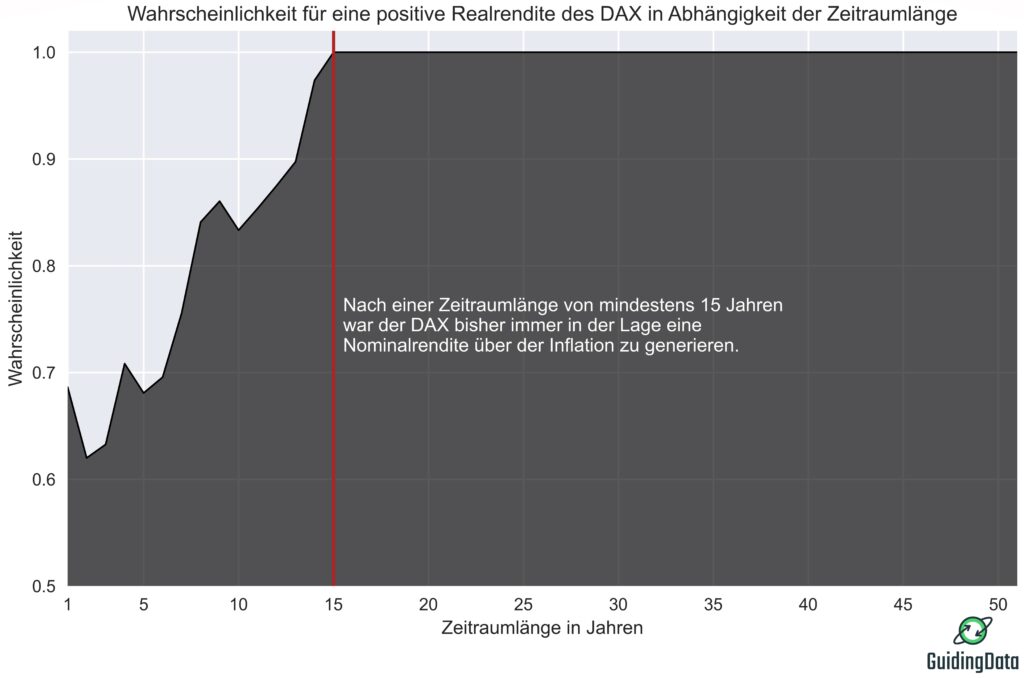

Machen wir diese Analyse für alle mögliche Zeitraumlängen, also von einem Jahr, zwei Jahren usw. bis 51 Jahren, können wir dann die Zeitraumlänge bestimmen, ab der der DAX in der Historie in jedem Falle eine Nominalrendite über der Inflation erzielen konnte. In Abbildung 5 ist diese Analyse graphisch dargestellt.

Die Abbildung gibt die Wahrscheinlichkeit für eine positive Realrendite des DAX in der Vergangenheit in Abhängigkeit der Zeitraumlänge an. Die Wahrscheinlichkeit für eine Zeitraumlänge von fünf Jahren wird beispielsweise berechnet als die Anzahl von 5-Jahres-Zeiträumen mit positiver Realrendite geteilt durch die Anzahl aller möglichen 5-Jahres-Zeiträume. Aus der Abbildung ist ersichtlich, dass die Wahrscheinlichkeit einer positiven Realrendite in der Regel mit der Zeitraumlänge zunimmt. Ab einer Anlagedauer von mindestens 15 Jahren gab es in der Historie des DAX keinen Zeitraum, in dem der deutsche Leitindex nicht mindestens die Inflation reinholte.

Außerdem gab es nur einen 14-Jahres-Zeitraum, in dem der DAX keine positive Realrendite erzielen konnte, nämlich von 1971 bis 1985. Diese Phase negativer Realrenditen hing maßgeblich mit den beiden Ölkrisen 1973/74 und 1979/1980 zusammen, die einerseits die Inflation anfachten und andererseits schwere Rezessionen in den Industrieländern auslösten, die auch die Aktienmärkte erfassten.

Aber auch bei einer kürzen Anlagedauer von zehn Jahren, war der DAX in über 80 % der Fälle in der Lage den Wertverlust durch die Inflation mindestens auszugleichen.

Fazit – Wann bieten Aktien/ETFs einen zuverlässigen Inflationsschutz

- Aktien bieten aufgrund ihrer volatilen Natur keinen kurzfristigen Inflationsschutz. Im Gegenteil: für Zeiträume von weniger als fünf Jahren weisen Aktienrenditen und Inflationsraten sogar eine negative Korrelation auf.

- Es gilt: je länger der Anlagezeitraum, desto höher ist die Wahrscheinlichkeit, dass ein Aktienindex in der Lage ist eine Nominalrendite über der Inflation zu erzielen.

- Ab einer Anlagedauer von 15 Jahren hat es der DAX in den letzten 50 Jahren immer geschafft, die Inflation mindestens auszugleichen.

- Ab einer Anlagedauer von zehn Jahren lag der Anteil immerhin noch bei über 80 %.

Quellen

[1]: Tagesschau, https://www.tagesschau.de/wirtschaft/verbraucher/inflation-161.html

[3]: Bundesbank, https://www.bundesbank.de/de/aufgaben/themen/inflation-lehren-aus-der-geschichte-614516

[4]: ariva.de, https://www.ariva.de/dax-index/historische_kurse

[5]: Wiesbaden Business School, https://www.hs-rm.de/fileadmin/user_upload/WBS-RESEARCH-2011-1.pdf

Hallo,

eine schöne Übersicht! Aber gerade für den Inflationsschutz würde ich die gleiche Analyse gerne mit z.B. dem MSCI ACWI sehen. Denn international bedeutet Inflation ja häufig auch eine Abwertung der Währung, wodurch dann Aktien aus anderen Währumgsräumen auch kurzfristig ziemlich wertstabil sein dürften.

Hallo Timo,

danke für deinen Input. Leider stellt MSCI den Kursverlauf des MSCI ACWI nur bis 1988 zur Verfügung, d.h. der Zeitraum ist nochmal begrenzter als beim DAX. Eine Analyse bzgl. MSCI World (50 Jahre Datenverfügbarkeit) und dem S&P 500 (die Daten von Robert Shiller reichen bis ins Jahr 1871 zurück) werde ich in Zukunft ins Auge fassen. Indizes wie der MSCI World oder MSCI ACWI sollten alleine aufgrund der höheren durchschnittlichen Rendite besser als der DAX abschneiden.

Viele Grüße

Stefan

Hallo,

ich fände es auch toll, wenn die letzte Grafik mit der Wahrscheinlichkeit einer pos. Realrendite für den MSCI World verfügbar wäre.

LG

Gerald

Hallo Gerald,

ist ganz oben auf meiner Liste. Die Analyse werde ich wahrscheinlich nächste Woche für den MSCI World nachliefern.

Edit: Die gleiche Analyse ist für den MSCI World jetzt hier verfügbar: Analyse für den MSCI World

Viele Grüße

Stefan