Wie verhalten sich die langfristigen Renditen des globalen Aktienmarkts am Beispiel des MSCI World im Vergleich zur Normalverteilung?

Unvorhersehbare Ereignisse wie zuletzt die Corona-Pandemie haben einen massiven Einfluss auf die Kurse des Aktienmarkts. Solche Krisen, aber auch die alltäglichen chaotischen Kursverläufe an der Börse, führen zwangsläufig zu der Frage, ob die langfristigen Renditen des Aktienmarktes mit der simplen Normalverteilung modelliert werden können oder ob diese Annahme, die in der Finanz-Statistik überwiegend getroffen wird, unzutreffend ist. Der Brachiosaurus mit seinem langen Schwanz gibt einen ersten Hinweis zur Beantwortung dieser Frage.

Die Normalverteilung

Die Normalverteilung ist ein mächtiges Werkzeug, das in vielen Disziplinen zur Anwendung kommt, und beschreibt vielfältige Phänomene von der Verteilung der Körpergröße in der Bevölkerung bis hin zur unregelmäßigen Bewegung von Molekülen in Flüssigkeiten und Gasen. In der Finanz-Statistik findet die Normalverteilung ebenfalls Anwendung, um das Renditepotenzial und das Risiko eines Portfolios zu beschreiben. So geht zum Beispiel das Black-Scholes-Modell, welches eine Theorie zur Bewertung von Finanzoptionen liefert und als Meilenstein der Finanzmathematik gilt, von einem Aktienpreis aus, der der Normalverteilung folgt.

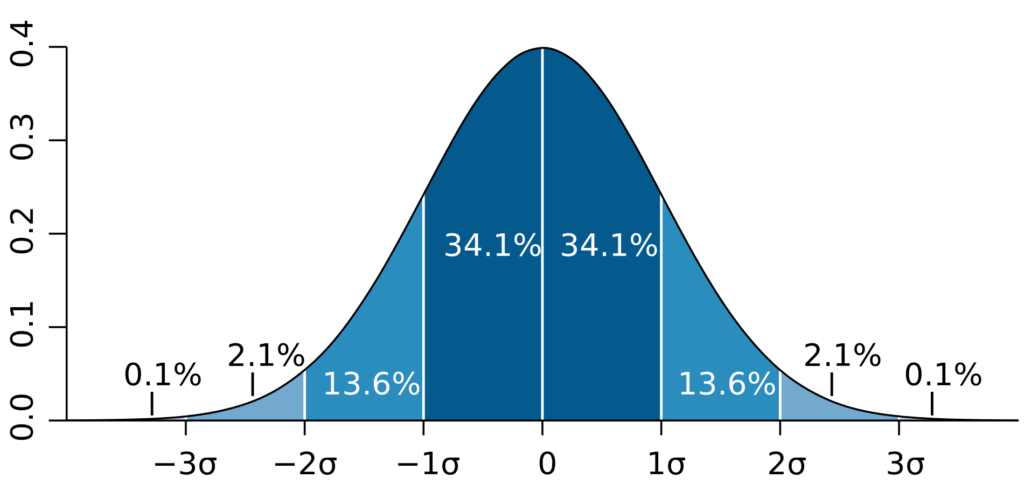

Es reichen zwei Parameter aus, um eine Normalverteilung zu definieren: der Erwartungswert (a.k.a. das Renditepotenzial) und die Standardabweichung (a.k.a. das Risiko). Aufgrund ihrer Form wird die Normalverteilung auch als Glockenkurve bezeichnet. Die Normalverteilung ist symmetrisch, sodass der Median und der Erwartungswert der Verteilung identisch sind. Mit Hilfe der Standardabweichung lassen sich nützliche Erkenntnisse bezüglich der Wahrscheinlichkeit eines Messwertes treffen (siehe dazu Abbildung 1):

- Eine Standardabweichung vom Erwartungswert entfernt liegen ca. 68,3 % aller Messwerte

- Zwei Standardabweichungen vom Erwartungswert entfernt liegen ca. 95,5 % aller Messwerte

- Drei Standardabweichungen vom Erwartungswert entfernt liegen ca. 99,7 % aller Messwerte

Daraus folgt, dass Messwerte, die weiter als drei Standardabweichungen vom Erwartungswert entfernt liegen, eine sehr kleine Wahrscheinlichkeit aufweisen und kumuliert nur für etwa 0,3 % der Messpunkte verantwortlich sind. Diese Erkenntnis wird bei der Beurteilung der Eignung der Normalverteilung zur Beschreibung der Rendite des Aktienmarkts eine zentrale Rolle spielen.

Historische Daten des MSCI World

Um die Eignung der Normalverteilung zur Beschreibung der Rendite des Aktienmarkts beurteilen zu können, werden wir im Folgenden die Renditeverteilung des wohl bekanntesten Index des Indexanbieters MSCI betrachten, den MSCI World.

Der MSCI World umfasst Aktien von den ca. 1600 nach Marktkapitalisierung größten Unternehmen aus derzeit 23 Industrieländern. Er bildet für viele passive Anleger, die mit Hilfe von Exchange Traded Funds (ETFs) am Aktienmarkt investieren, die Basis ihres Portfolios. MSCI stellt noch breiter gefasste Indizes wie den MSCI ACWI World IMI bereit, der neben den Industrieländern auch Aktien von Unternehmen aus Schwellenländern sowie Unternehmen mit geringerer Marktkapitalisierung, sogenannte Small Caps, enthält. Jedoch reichen die historischen Daten von diesem Index nur bis ins Jahr 1994 zurück, während die Daten für den MSCI World bereits seit dem Jahr 1970 aufgezeichnet werden und damit eine bessere Datengrundlage bieten.

Nähere Informationen zu den Daten des MSCI World und wo man diese herunterladen kann, findest du hier: https://www.guidingdata.com/finanzdaten.

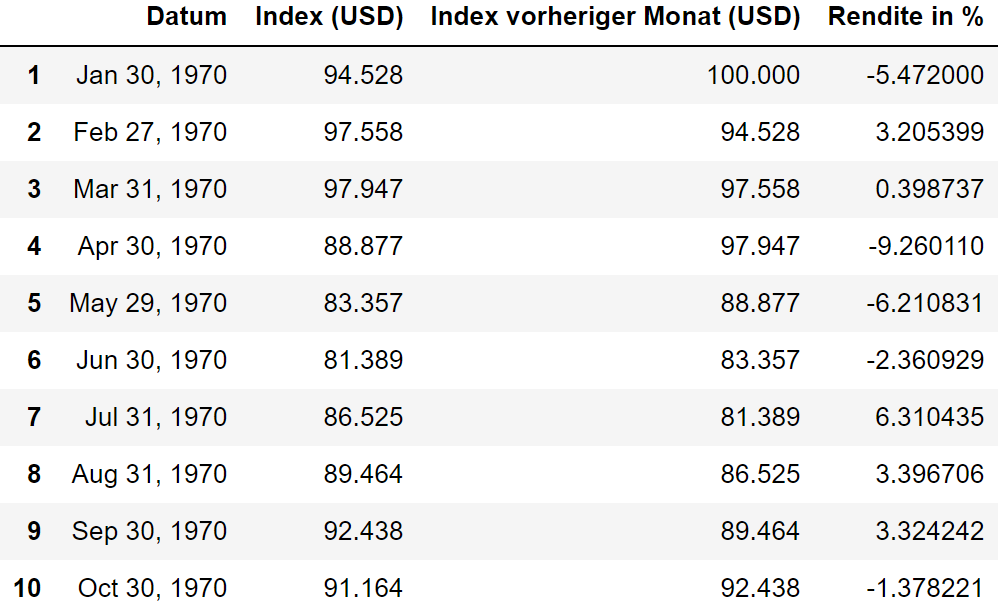

Die verwendeten Daten beinhalten den entsprechenden Kurs in monatlichen Intervallen, beginnend mit dem Januar 1970 bis zum Februar 2021. Außerdem nutzen wir die sogenannte Total Returns Form des Index, d.h. neben den Kursgewinnen schließt diese Form auch Dividendenzahlungen mit ein. Wir verwenden die monatliche Rendite statt der jährlichen Rendite, um die Anzahl der verfügbaren Messpunkte zu erhöhen. Bei den Renditen handelt es sich außerdem um Nominalrenditen, d.h. die Daten sind nicht inflationsbereinigt. Insgesamt beinhaltet der Datensatz die Indexwerte von 613 Monaten. Davon weisen 383 Monate positive Renditen und 230 Monate negative Renditen auf.

Die ersten zehn Messpunkte der MSCI World Daten sind in Tabelle 1 zu sehen. Ein Blick auf die Spalte Rendite offenbart, dass das Börsenjahr 1970 mit monatlichen Renditen von bis zu -9,26 % (April 1970) für Anleger kein einfaches war.

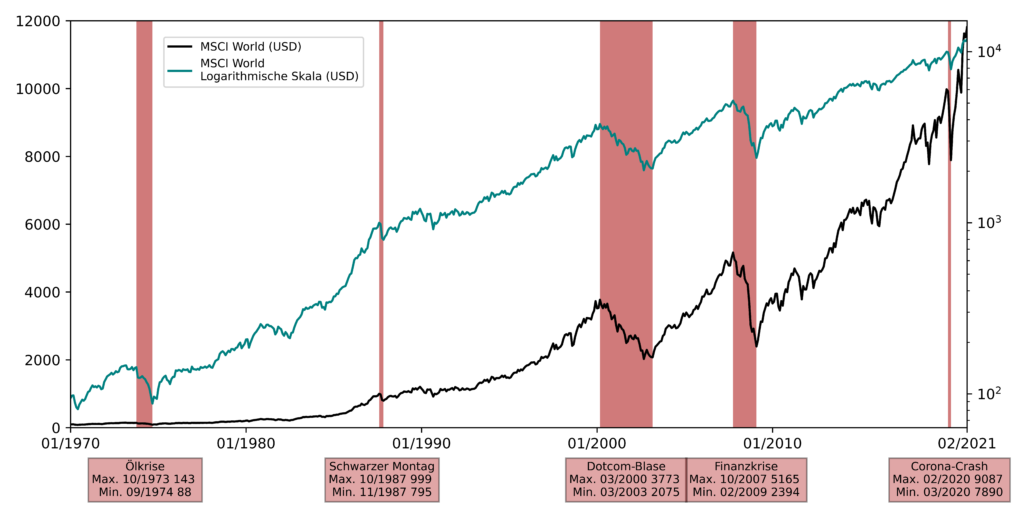

Abbildung 2 zeigt einen Langzeitchart des MSCI World für die letzten 50 Jahren. Dabei wird der Index neben der normalen linearen Darstellung auch mit einer logarithmischen Skala abgebildet. Die logarithmische Darstellung hat bei Daten, die sich über mehrere Größenordnungen (d.h. mehrere 10er Potenzen) erstrecken, den Vorteil, dass auch Entwicklungen im Bereich der kleineren Werte sichtbar dargestellt werden können. Da die Basis (der Indexwert) immer weiter steigt, werden Entwicklungen die näher an der Gegenwart liegen bei der linearen Skala übertrieben dargestellt.

Eine prozentuale Zunahme von zum Beispiel 10 % im November 2020 als der MSCI World bei 11449 USD stand, hätte eine absolute Änderung von mehr als 1000 USD zur Folge, während eine 10 % Zunahme zu Beginn im Januar 1970 lediglich einer absoluten Änderung von ca. 10 USD entsprochen hätte. Bei einer linearen Skala wird die Entwicklung im Jahr 2020 wesentlich dramatischer dargestellt als die im Jahr 1970, obwohl die entscheidende prozentuale Veränderung gleich groß ist. Deswegen sieht es in der linearen Darstellung so aus als ob sich die Kurse bis in die 1980er-Jahre hinein praktisch gar nicht bewegt hätten. Dieser irreführende Effekt lässt sich über eine logarithmische Darstellung beseitigen. Dabei sind die Abstände für identische prozentuale Veränderungen im Schaubild jeweils gleich groß.

Analyse der Verteilung der langfristigen Renditen des MSCI World

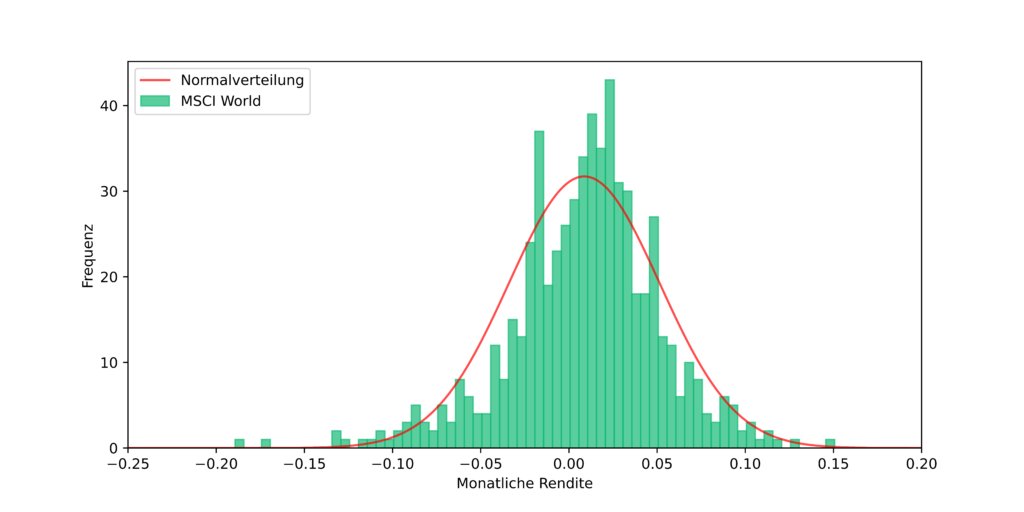

Die Renditen, die wir aus den Indexwerten berechnet haben, können wir nun in einem Histogramm wie in Abbildung 3 darstellen. Außerdem können wir den Erwartungswert und die Standardabweichungen für die Rendite des MSCI World bestimmen. Der Erwartungswert für die monatliche Rendite beträgt 0,87 %. Unter Berücksichtigung des Zinseszinseffekts ergibt sich daraus eine annualisierte Rendite von ca. 10,95 % (siehe Formel 2).

Die Standardabweichung der monatlichen Rendite beträgt 4,3 % und die annualisierte Standardabweichung beträgt gemäß Formel 2 14,9 %:

Diese Werte für Erwartungswert und Standardabweichung der Rendite sind wie oben beschrieben nominale Werte und berücksichtigen daher nicht die Inflation. Die Normalverteilung, die sich aus diesen Daten ergibt, ist ebenfalls in Abbildung 3 als rote Linie zu sehen. Aus der Abbildung ist ersichtlich, dass die Normalverteilung in der Lage ist die grundlegenden Eigenschaften der tatsächlichen Renditeverteilung zu reproduzieren. Schauen wir uns jedoch den Bereich für stark negative Renditen an, sehen wir, dass diese von der Normalverteilung im Vergleich zu den tatsächlichen Renditen unterschätzt wird. Augenscheinlich schneidet die Normalverteilung bei der Vorhersage von turbulente Börsenphasen nur dürftig ab, insbesondere in dem stark negativen Bereich von -10 % bis -20 %.

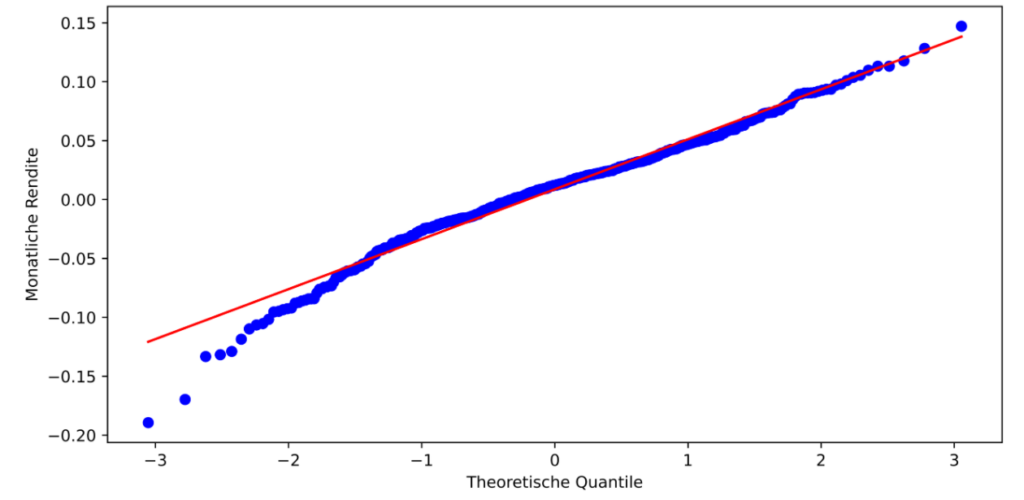

Ein weiteres Werkzeug, um Unterschiede zwischen zwei Verteilungen zu untersuchen, ist das sogenannten Quantil-Quantil-Diagramm (QQ). Dabei handelt es sich um ein grafisches Werkzeug, in dem die Quantile zweier Wahrscheinlichkeitsverteilungen gegeneinander aufgetragen werden, um ihre Konsistenz zu überprüfen. In Abbildung 4 sind die tatsächlichen Daten als blaue Punkte zu sehen und die theoretische Normalverteilung als rote Diagonale. Je mehr die blauen Punkten von der roten Linie abweichen, desto stärker weicht die ihr zugrundeliegende Verteilung von der Normalverteilung ab.

Während die positiven Renditen auch für hohe Werte der Normalverteilung sehr gut folgen, werden Renditen, die kleiner als ca. -7,5 % sind, von der Normalverteilung zum Teil stark unterschätzt.

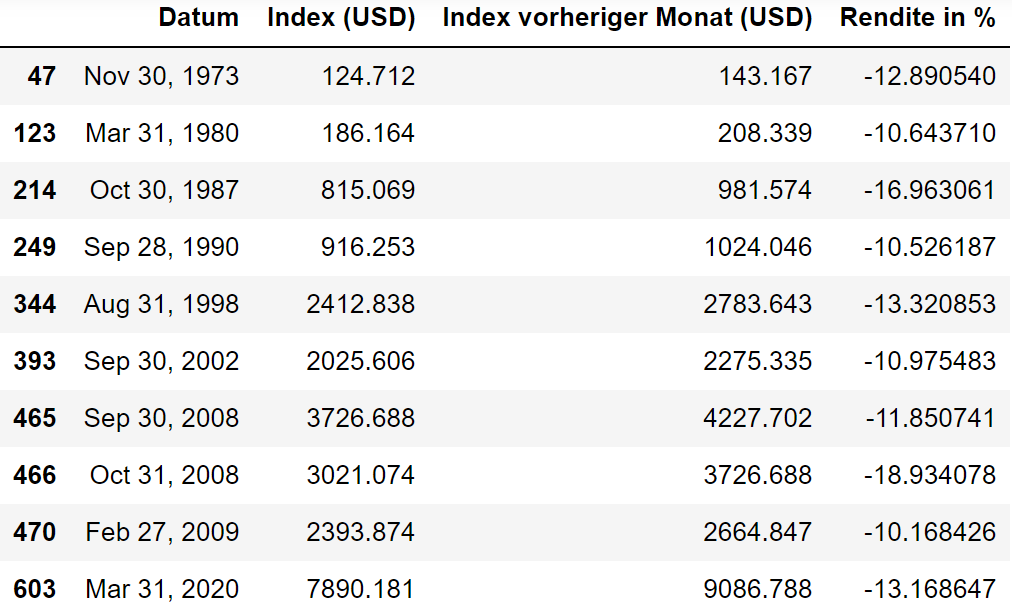

Im Gegensatz zur Normalverteilung besitzt die tatsächliche Verteilung nämlich einen sogenannten „Fat Tail“ für negative Renditen, ähnlich wie der lange Schwanz des Brachiosaurus vom Anfang. Die tatsächliche Verteilung ist asymmetrisch bzw. schief mit einer höheren Gewichtung von Ereignissen mit stark negativen Renditen, wohingegen Monate mit außerordentlich guten Renditen seltener vorkommen. Schauen wir uns alle Messpunkte in den Daten an, die eine monatliche Rendite von unter -10 % aufweisen, ergibt sich folgende Tabelle:

Insgesamt gibt es zehn Messpunkte, die eine schlechtere monatliche Rendite als -10 % aufweisen. Diese Messpunkte stehen mit großen Börsencrashs am globalen Aktienmarkt im Zusammenhang:

- Die Ölkrise im Jahr 1973

- Zum Rückgang im März 1980 konnte ich kein besonderes Ereignis finden

- Der Schwarze Montag im Jahr 1987

- Die Japan-Krise im Jahr 1990

- Die Asienkrise im Jahr 1998

- Im Jahr 2002 als Folge der Dotcom-Blase

- Im September und Oktober 2008 als die Aktienmärkte weltweit als Reaktion auf die Pleite von Lehman Brothers und der einsetzenden Finanzkrise einstürzten

- Im März 2020 als Folge der Corona-Pandemie

Betrachten wir exemplarisch die Rendite aus dem Oktober 2008 von satten -18,9 %. Schon anhand der Standardabweichung von 4,3 % können wir ableiten, dass ein solches Ereignis mit einer Entfernung von 18,9/4,3 ≈ 4,4 Standardabweichungen vom Erwartungswert äußerst unwahrscheinlich ist. Laut der Normalverteilung besäße ein solches Ereignis eine Wahrscheinlichkeit von nur 0,0002 und würde somit nur alle 4884 Monate bzw. 407 Jahre eintreten. Berücksichtigt man weitere Ereignisse aus dem letzten Jahrhundert wie den Ersten und Zweiten Weltkrieg und die große Depression in den 1930er-Jahren, in deren Folge ebenfalls drastische wirtschaftliche Einschnitte stattfanden, erscheint dieser Wert zu optimistisch.

Wie kann man die Existenz des „Fat Tails“ für negative Renditen erklären? Eine plausible Erklärung für dieses Phänomen findet man im Bereich der Verhaltenspsychologie, nämlich den sogenannten Negativitätseffekt (engl. Negativity Bias). Er besagt, dass Menschen die Neigung besitzen sich von negativen Ereignissen und Emotionen stärker beeinflussen zu lassen als von positiven. Da die Akteure an den Märkten zum größten Teil menschlicher Natur sind, schlägt sich dieser Effekt somit auch an den Börsen nieder. Wenn zum Beispiel unerwartet gute Konjunkturdaten vermeldet werden, hat dies tendenziell einen geringeren Effekt als das negative Äquivalent.

Diese Asymmetrie im Verarbeiten von negativen Ereignissen macht aus evolutionstechnischen Gründen Sinn, weil Organismen, die sich besser auf das Bewältigen von lebensgefährlichen Situationen angepasst haben, eher in der Lage waren sich fortzupflanzen. Außerdem hat das Verpassen von Möglichkeiten mit positiven Resultaten in der Regel weniger drastische Konsequenzen als das Ignorieren von Gefahren.

Bei einschneidenden Krisen, wie dem Coronacrash im letzten Jahr, zeigt sich dieser Effekt besonders stark. Ein lesenswerter Artikel, der einen Überblick zur Forschung zum Negativitätseffekt im Rahmen der Verhaltenspsychologie bietet, ist der Reviewartikel „Bad is stronger than good“ . [2]

Fazit – Wie verhält sich die historische Renditeverteilung des MSCI World im Vergleich zur Normalverteilung?

Welche Schlüsse können wir nun aus den Untersuchungen zu den MSCI World Daten ziehen? Die Normalverteilung stellt eine gute Näherung für die langfristige Rendite des globalen Aktienmarktes dar. Positive Renditen und leicht negative Renditen werden von der Normalverteilung sehr gut reproduziert, während stark negative Renditen von der Normalverteilung zum Teil stark unterschätzt werden. Dabei muss man im Hinterkopf behalten, dass die Daten insbesondere im negativen Bereich große Lücken aufweisen, die überhaupt keine Messpunkte enthalten. Ein klares Indiz dafür, dass der historische Zeitraum, für den Daten des MSCI World vorliegen, nicht weit genug in die Vergangenheit reicht, um zuverlässigere Aussagen über die Verteilung der Renditen zu treffen.

Nichtsdestotrotz sind die Wahrscheinlichkeiten, die aus der Normalverteilung für einschneidende Ereignisse wie der Finanzkrise 2008 folgen, vermutlich zu gering und führen zu einer Unterrepräsentation solcher Ereignisse. Andere MSCI Indizes wie zum Beispiel der MSCI ACWI IMI, der den globalen Aktienmarkt zu 99 % abbildet, liefern ähnliche Ergebnisse. Der Zeitraum, für den diese Daten zur Verfügung stehen, ist aber noch kürzer und Schlussfolgerungen daraus mit noch mehr Vorsicht zu genießen. Ob der „Fat Tail“ für negative Renditen in seiner derzeit stark ausgeprägten Form bestehen bleibt, wird die Zukunft zeigen.

Eine interessante Frage, die sich nun stellt, ist inwiefern sich die Unterschätzung von Ereignissen mit stark negativen Renditen durch die Normalverteilung auf die prognostizierte Rendite von Aktienportfolios auswirkt. Um das zu untersuchen, werden wir im nächsten Artikel verschiedene Portfolios mit Hilfe der Monte-Carlo-Methode simulieren. Dabei wird einmal die Performance eines Portfolios mit Hilfe der Normalverteilung simuliert, während das andere mal die tatsächlichen historischen Renditen des MSCI World verwendet werden (siehe Blogbeitrag Monte-Carlo-Simulationen für Portfolios – Die Macht der großen Zahlen (Teil 1)).

Außerdem gibt es in der Mathematik sogenannte schiefe Verteilungen, die in der Lage sind „Fat Tails“ zu reproduzieren. Wie diese Verteilungen im Vergleich zu den tatsächlichen historischen Daten abschneiden, werden wir ebenfalls in einem kommenden Blogeintrag beleuchten.