Wie funktionieren REITs und wie verhalten sich ihre Renditen im Vergleich zum Gesamtaktienmarkt? Sind sie weniger anfällig für Schwankungen als andere Aktien?

Der Wunsch nach den eigenen vier Wänden ist in Deutschland seit jeher weit verbreitet. Durch die im letzten Jahrzehnt stark angestiegenen Immobilienpreise, insbesondere in den Ballungszentren, ist der Traum für viele jedoch in weite Ferne gerückt. Gemessen am internationalen Durchschnitt ist der Anteil von Eigenheimbesitzern in Deutschland eher gering. Die Entscheidung einen großen Teil seines Nettovermögens in eine einzelne Immobilie zu investieren ist in der Regel eher eine Lifestyle als eine rationale Investmententscheidung, bei der Risiko und Rendite die Entscheidungsgrundlage bilden. Aber wie können Privatanleger, die tatsächlich in Immobilien als Asset investieren wollen, dies trotz der hohen Immobilienpreise bewerkstelligen, ohne ihr gesamtes Vermögen durch ein Direktinvestment in wenigen Objekten zu bündeln und somit ein hohes Klumpenrisiko einzugehen?

Die wohl einfachste und transparenteste Lösung sind sogenannte Real-Estate-Investment-Trusts (REITs). Was REITs sind und wie man in diese mit ETFs kostengünstig und breit diversifiziert investieren kann, erfährst du in diesem Artikel. Des Weiteren werden wir uns anschauen wie die Rendite und Volatilität von REITs im Vergleich zum Gesamtaktienmarkt abschneiden und wie stark sie mit dem restlichen Aktienmarkt korrelieren.

Was sind REITs?

REIT ist ein englisches Akronym für Real-Estate-Investment-Trust. REITs kommen ursprünglich aus den USA und wurden in den 1960er Jahren entwickelt. Ziel war es eine transparente Immobilienanlage nach dem Vorbild von Aktienfonds zu schaffen, die auch Kleinanleger die Möglichkeit bietet in Immobilien zu investieren. REITs sind börsennotierte Aktiengesellschaften, die ihre Umsätze mit der Vermietung und Verpachtung eigener Immobilien und Grundstücke, mit Zinsgewinnen sowie mit Gewinnen bei der Veräußerung von Immobilien erzielen. Um ein Investment vorzunehmen, muss der Anleger Anteile des REITs an der Börse erwerben.

Eine der wichtigsten, universellen Eigenschaften von REITs im Vergleich zu traditionellen börsennotierten Immobilienunternehmen ist die Steuerbefreiung auf Unternehmensebene. Die Gewinne werden erst versteuert sobald sie als Dividende an die Anteilseigner ausgezahlt werden. Somit haben Anleger von REITs die gleiche Ausgangslage wie Direktinvestoren, die Immobilien direkt erworben haben und ebenfalls nur die Gewinne aus den Mieterträgen versteuern müssen.

Um diese Steuerbefreiung als REIT zu erlangen, müssen die Unternehmen verschiedene regulatorische Voraussetzungen erfüllen. Diese Voraussetzungen variieren in Abhängigkeit vom Standort. Eine universelle Anforderung an REITs besteht darin, dass große Teile des Gewinns direkt an die Investoren ausgeschüttet werden müssen. Die Ausschüttungsquote beträgt in den meisten Ländern um die 90 %. Außerdem sind REITs in vielen Ländern bestimmten Einschränkungen unterworfen. In Deutschland gibt es zum Beispiel einen umfassenden Ausschluss von Wohnimmobilien, da REITs in Wohnimmobilien, die vor 2006 gebaut wurden, nicht investieren dürfen.

REITs sind auch in global diversifizierten Aktienindizes wie dem MSCI World vorhanden. Zurzeit (Stand: April 2021) befinden sich rund 66 REITs im MSCI World, wobei die drei größten Positionen AMERICAN TOWER CORP (0,18 %), PROLOGIS (0,14 %) und CROWN CASTLE INTL CORP (0,12 %) ihren Sitz in den USA haben, teils aber global agieren. [1] REITs sind in den unterschiedlichsten Immobiliensektoren involviert. American Tower betreibt Sendeanlagen zur Datenübermittlung und Kommunikation, wohingegen es sich bei Prologis um einen Betreiber und Entwickler von Logistikimmobilien handelt.

Der deutsche REIT-Markt spielt international nur eine marginale Rolle. Insgesamt gibt es derzeit nur fünf REITs in Deutschland:

- alstria office REIT-AG

- Fair Value REIT-AG

- Hamborner REIT-AG

- Deutsche Konsum REIT-AG

- Deutsche Industrie REIT-AG

Aufgrund der geringen Marktkapitalisierung ist keiner dieser deutschen REITs im MSCI World vertreten, aber alstria office und Hamborner schaffen es zumindest in den MSCI World Small Cap Index. [1]

Es gibt aber auch die Möglichkeit mit bestimmten Indizes ausschließlich in REITs zu investieren und dabei über Immobiliensektoren und Ländergrenzen hinweg zu diversifizieren. Mit diesen REIT-Indizes wollen wir uns in diesem Beitrag näher beschäftigen und untersuchen wie diese im Vergleich zum Gesamtaktienmarkt abschneiden.

Daten zu REIT-Indizes

Da REITs in vielen Ländern erst ab der Jahrtausendwende eingeführt wurden, stehen für viele Länder nur sehr begrenzt historische Daten zur Verfügung. In den USA wurden REITs hingegen schon im Jahr 1960 eingeführt und es existieren historische Daten, die bis in die 70er Jahre zurückreichen. Aus diesem Grund wird unsere Analyse einerseits auf dem US-Markt mit hinreichend historischen Daten basieren. Auf der anderen Seite werden wir zusätzlich die Daten eines globalen REIT-Index betrachten für den Daten der letzten Dekade zur Verfügung stehen und der sowohl REITs aus Industrie- als auch Schwellenländern enthält.

Für die Analyse des US-Markts werden wir Daten des FTSE NAREIT All REITs in seiner Total Return Form verwenden. Dieser Index enthält REITs mit Sitz in den USA und aus allen erdenklichen Branchen über Bürogebäude und Wohnimmobilien bis hin zu Rechenzentren und Industrieimmobilien. Er enthält zurzeit 223 Positionen und ist nach der Marktkapitalisierung gewichtet. [2] Der Indexanbieter stellt Daten bis in Jahr 1972 in monatlichen Abständen zur Verfügung. Zum Vergleich für den US-Markt werden wir als Benchmark für den Gesamtaktienmarkt den MSCI USA ebenfalls in seiner Total Return Form verwenden.

Für den globalen Markt werden wir den S&P Global REIT in seiner Total Return Form verwenden. Er enthält insgesamt 428 REITs aus Industrie- und Schwellenländern. Der Fokus liegt sehr stark auf den USA mit einem Anteil von 65,9 % (151 Positionen), gefolgt von Japan mit 9,1 % (61 Positionen), Australien mit 6,3 % (31 Positionen), Großbritannien mit 5,3 % (33 Positionen) und Singapur mit 3,2 % (34 Positionen). Deutschland ist nur mit einem Gewicht von 0,2 % und zwei Positionen vertreten. Für den S&P Global REIT Index stehen Daten der letzten Dekade in monatlichen Abständen zur Verfügung. Als Benchmark für den globalen Gesamtaktienmarkt verwenden wir den MSCI ACWI, ebenfalls in seiner Total Return Form.

Nähere Informationen, wo du die Daten zu den oben genannten Indizes erhältst, findest du hier Finanzdaten.

Analyse – REITs vs. Gesamtaktienmarkt

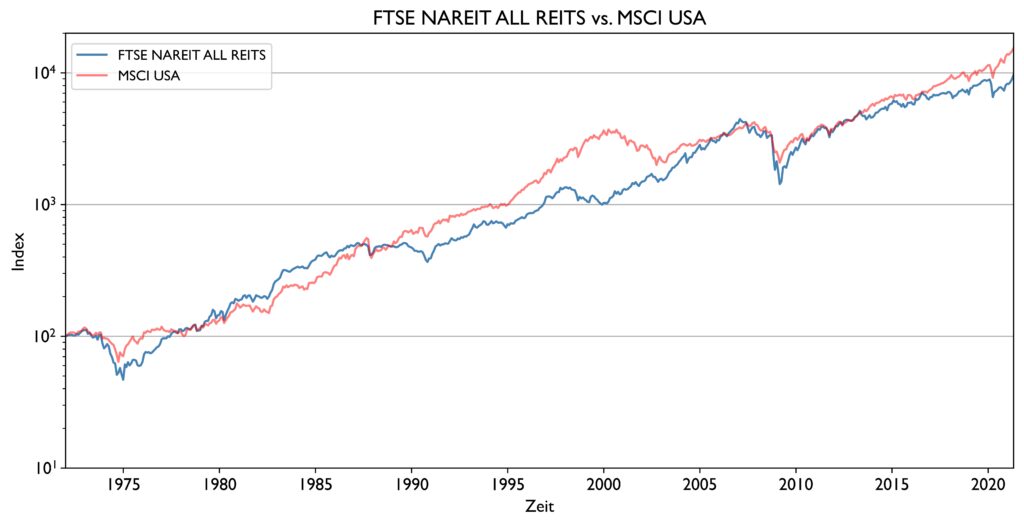

FTSE NAREIT All REITs vs. MSCI USA

Die Kursverläufe für den FTSE NAREIT ALL REITs sowie den MSCI USA für die letzten 50 Jahre könnt ihr in Abbildung 1 sehen. Bis auf ein paar kurze Phasen und eine längere Phase von 1980 bis 1987 war der MSCI USA stets höher als der REIT Index. Bemerkenswert ist außerdem, dass der REIT Index in den meisten turbulenten Börsenphasen wie der Ölkrise von 1973 bis 1974, der Großen Finanzkrise (ausgelöst durch eine spekulativ aufgeblähten Immobilienmarkt in den USA) von 2007 bis 2009 und auch mit dem Beginn der Corona-Pandemie weitaus größere Verluste hinnehmen musste als der Gesamtaktienmarkt.

Es gibt aber eine langanhaltende und einschneidende Börsenkrise, während der dieses Verhalten genau umgekehrt war: das Platzen der Dotcom-Blase im Jahr 2000. Innerhalb von drei Jahren musste der MSCI USA Verluste von ca. 46 % hinnehmen, wohingegen der REIT Index in diesem Zeitraum um 48 % zunahm. Auslöser für das Entstehen der Dotcom-Blase waren übersteigerte Gewinnerwartungen und die Spekulation auf steigende Aktienkurse von Tech-Unternehmen ohne dabei fundamentale betriebswirtschaftliche Kennziffern zu berücksichtigen. Die Immobilienwirtschaft und somit auch REITs waren von der Blasenentwicklung nicht betroffen.

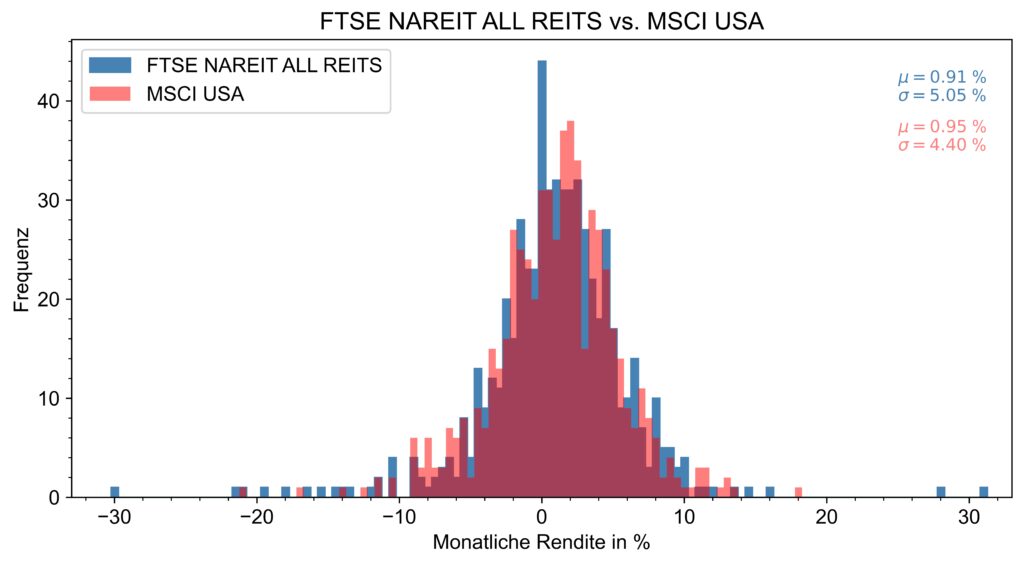

In Abbildung 2 ist die monatliche Renditeverteilung für den FTSE NAREIT ALL REITs und MSCI USA Index dargestellt. Die Verteilung offenbart, dass der REIT Index eine erkennbar größere Varianz aufweist als der MSCI USA, d.h. Monate mit hohen Verlusten oder Gewinnen von bis zu ca. 30 % sind bei dem REIT Index wesentlich häufiger. Die jährliche Standardabweichung bzw. Volatilität für den REIT Index beträgt 17,5 %, während der MSCI USA nur auf 15,2 % kommt.

Der REIT Index ist somit größeren Fluktuationen ausgesetzt als der Gesamtaktienmarkt. Diese Erkenntnis ist für viele Anleger oft überraschend, da der Wert von Immobilien und somit auch von Immobilienunternehmen gemeinhin als viel stabiler als der von Aktien eingeschätzt wird. Der Grund für das Unterschätzen des Risikos von Immobilien ist das Fehlen von Informationen bezüglich des Marktpreises einer Immobilie. Während an der Börse der Wert jeder Aktie von zahlreichen Marktteilnehmern praktisch fortlaufend aktualisiert wird, handelt es sich bei jeder Immobilie um ein Unikat und es verstreichen in der Regel Jahre oder Jahrzehnte zwischen zwei Transaktionen (Kauf/Verkauf), die den Marktpreis offenlegen. REITs und andere börsennotierte Immobilienunternehmen bieten einen Proxy für die Werteschwankungen von Immobilien.

Einen interessanten Artikel zu dem tatsächlichen Risiko von Immobilieninvestments findet ihr auf dem Blog von Gerd Kommer, der ebenfalls REIT Indizes nutzt, um das Risiko zu bestimmen.

Auch bei der erzielten Rendite liegt der Gesamtaktienmarkt mit einer Erwartungswert für die monatliche Rendite von 0,95 % bzw. einer jährlichen Rendite von 12,01 % leicht über dem REIT Index mit einer monatlichen Rendite von 0.91 % bzw. einer jährlichen Rendite von 11,48 %. Die Renditen sind nicht inflationsbereinigt.

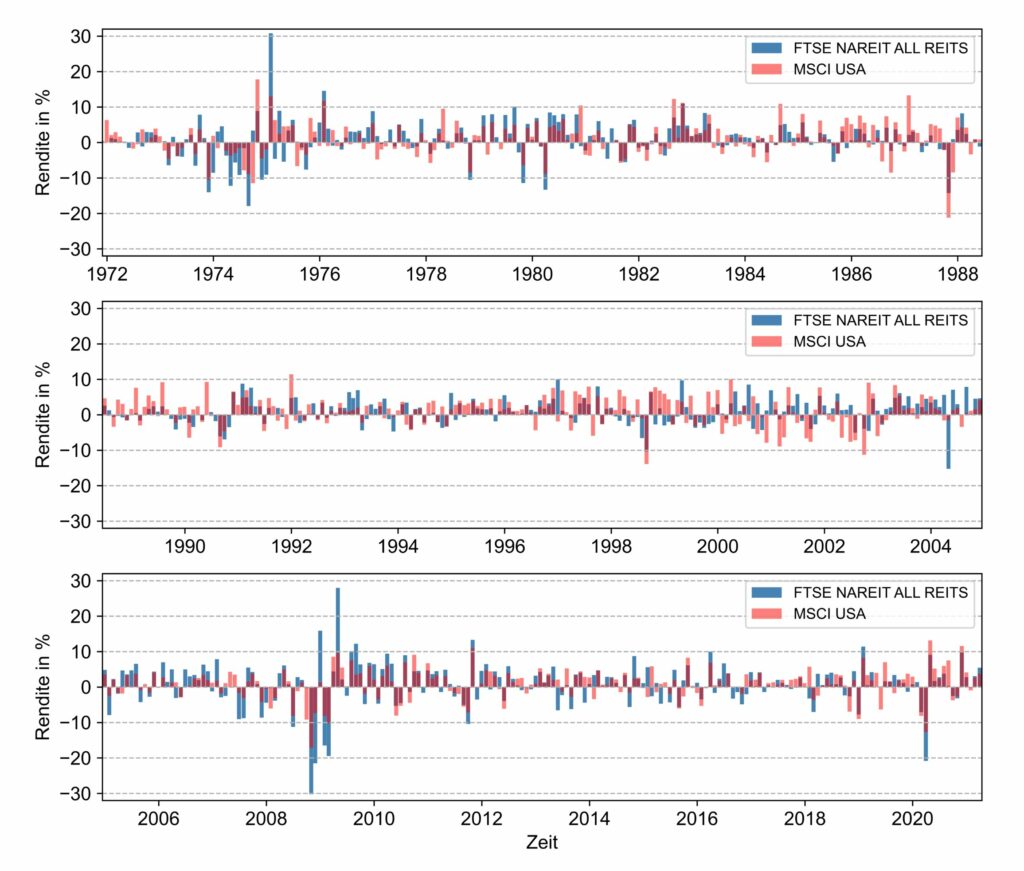

Aus den Kursverläufen ist bereits ersichtlich, dass der REIT und der MSCI USA Index in vielen Phasen ähnlich reagieren, es aber auch Ausnahmen wie zum Beispiel die Dotcom-Blase gibt, bei der es eine gegenläufige Entwicklung gab. Deswegen werden wir uns im Folgenden mit der Korrelation der beiden Indizes beschäftigen, um zu untersuchen, ob es Sinn macht einem Aktienportfolio einen REIT Index beizumischen, um eine geringere Gesamtvolatilität zu erlangen. In Abbildung 3 ist die zeitliche Entwicklung der monatlichen Renditen für die letzten fünf Jahrzehnte dargestellt. Aus dieser Darstellung ist nochmals besser ersichtlich, in welchen Phasen die beiden Indizes kein deckungsgleiches Verhalten aufwiesen.

Der Korrelationskoeffizient ist ein Maß für den Grad des linearen Zusammenhangs zwischen zwei Größen. Er kann Werte von -1 bis +1 annehmen. Bei einem Wert von +1 verhalten sich beide Größen identisch, bei -1 komplett entgegengesetzt. Wenn der Korrelationskoeffizient den Wert 0 aufweist, hängen die beiden Größen überhaupt nicht linear voneinander ab.

Für die beiden Indizes beträgt der Korrelationskoeffizient für die monatlichen Renditen für den Gesamtzeitraum 0,60, d.h. es besteht eine positive lineare Korrelation. Da der Wert aber signifikant unter 1 liegt, kann es aus Gründen der Diversifikation Sinn machen REIT Indizes dem Portfolio beizumischen, um insgesamt eine geringere Volatilität zu erlangen.

Analyse – S&P Global REIT vs. MSCI ACWI

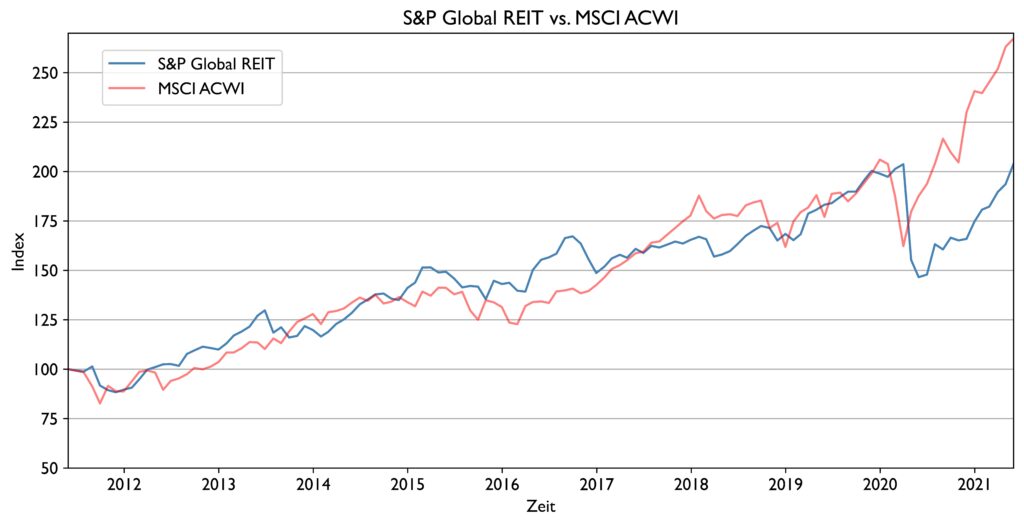

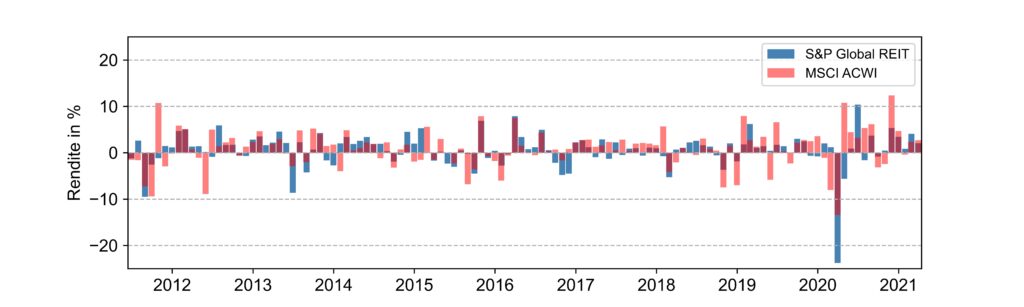

Im Sinne der Vollständigkeit werden wir im Folgenden noch den globalen REIT Index S&P Global REIT mit dem Gesamtaktienmarkt vergleichen, auch wenn nur Daten für das letzte Jahrzehnt vorliegen und die Aussagekraft somit beschränkt ist. In Abbildung 4 sind die Kursverläufe des S&P Global REIT und MSCI ACWI dargestellt. Nach dem Crash in Folge der Corona-Pandemie hat der MSCI ACWI wesentlich bessere Renditen als der REIT Index geliefert.

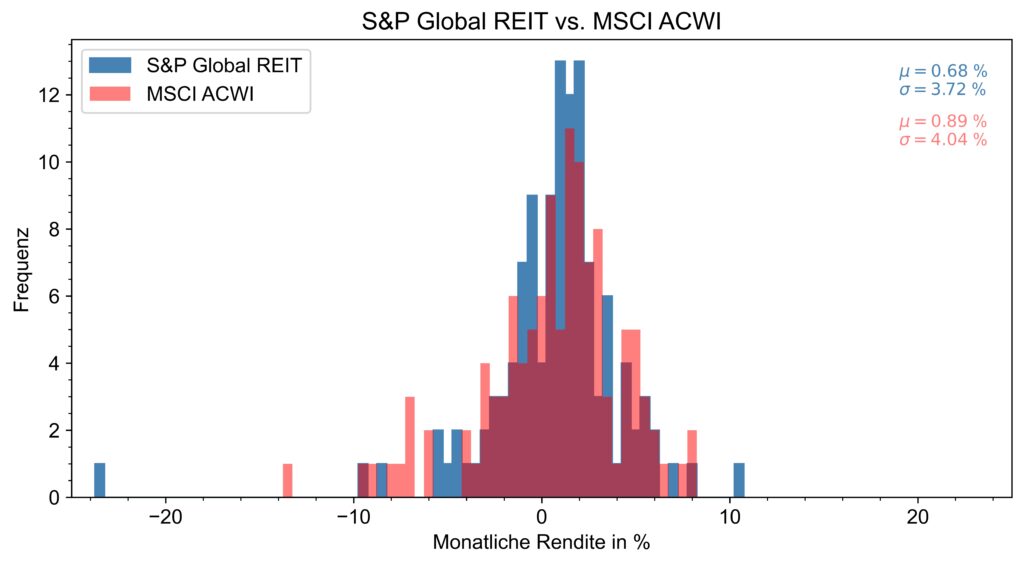

Schaut man sich die Verteilung der monatlichen Renditen in Abbildung 5 an, erkennt man diese bessere Performance. Der Erwartungswert für die monatliche Rendite von 0,89 %, bzw. für die jährliche Rendite von 11,12 %, liegt wesentlich über der des S&P Global Reit mit einer monatlichen Rendite von 0,68 %, bzw. einer jährlichen Rendite von 8,47 %. Bei der Standardabweichung verhält es sich aber anders. Dort liegt der REIT Index mit einem monatlichen Wert von 3,72 % bzw. einem jährlichen Wert von 12,89 % unter dem Gesamtaktienmarkt mit monatlich 4,04 % bzw. jährlich 14,00 %. Da der betrachtete Zeitraum aber sehr kurz ist, ist zu erwarten, dass auch der globale REIT Index aufgrund der schlechteren Diversifikation langfristig volatiler sein wird als der Gesamtaktienmarkt.

In Abbildung 6 ist die zeitliche Entwicklung der monatlichen Renditen zu sehen. Der Korrelationskoeffizient für die globalen Indizes beträgt 0,52. Ein ähnlicher Wert wie für den US-Markt.

Welche ETFs bilden REIT Indizes ab?

Ein ETF, der dem S&P Gloabl REIT sehr nahe kommt, ist der iShares Global REIT ETF, der aber leider nur in den Vereinigten Staaten zum Vertrieb zugelassen ist.

Als Alternative bietet sich der HSBC FTSE EPRA/NAREIT Development UCITS ETF (WKN: A1JCM0) an. Im Unterschied zum S&P Global REIT sind aber keine REITs aus Schwellenländern enthalten. Außerdem gibt es noch den iShares Developed Markets Property Yield UCITS ETF (WKN: A0LEW8), der ebenfalls Schwellenländer vernachlässigt und neben REITs auch andere börsennotierte Immobilienfirmen (z.B. die Vonovia SE) enthält. Die Gesamtkostenquote der beiden ETFs ist recht hoch.

Fazit

- Die beiden betrachteten REIT Indizes erzielen schlechtere Renditen als der Gesamtaktienmarkt. Für den US-Markt weisen REITs eine höhere Volatilität auf als der Gesamtaktienmarkt. Anders als viele Anleger annehmen bieten Immobilien nicht unbedingt eine stabilere Wertentwicklung als Aktien. Vielmehr bleiben die Fluktuationen unbemerkt, da der Marktpreis einer Immobilie nur in sehr unregelmäßigen, langen Zeitabständen offenbart wird.

- Der Korrelationskoeffizient zwischen den REIT Indizes und dem Gesamtaktienmarkt liegt zwischen 0,5 und 0,6. Insbesondere während dem Platzen der Dotcom-Blase bot der US-REIT Index FTSE NAREIT ALL REITs einen guten Schutz gegen die spekulativen Exzesse im High-Tech-Sektor. Die relativ geringe Korrelation kann genutzt werden, um durch eine Übergewichtung von Immobilienunternehmen im Portfolio (nach Marktkapitalisierung machen sie am MSCI ACWI derzeit nur 2,65 % aus) die Gesamtvolatilität zu verringern.

Quellen

[1]: MSCI, https://www.msci.com/constituents

[2]: Nareit, https://www.reit.com/data-research/reit-indexes/monthly-index-constituents

[3]: S&P, https://www.spglobal.com/spdji/en/indices/equity/sp-global-reit/#overview

Viele Personen halten Immobilien als höchsten Schutz vor Inflation und Wirtschaftskrisen, aber wie auch hier im Beitrag genannt liegt das daran, dass in der Regel eine Person zweimal sich über den Preis einer Immobilie erkundigt.

1. Beim Kauf des Eigenheims und 2. Beim Verkauf.

Dadurch, dass es schonmal 30 Jahre und mehr zwischen den beiden Ereignissen liegen, ist es keine hohe Mathematik notwendig um eine gewisse Preissteigerung festzustellen.

Ein schöner Beitrag zum Thema REIT’s. Ich persönlich bin großer Fan von den hohen Dividenden und monatlichen Ausschüttungen. Es belohnt einen regelmäßig und hilft einem am Ball zu bleiben.

Hi Finanzastronaut,

ja dieser Irrglaube ist weit verbreitet. Ich kann dazu nur den im Beitrag verlinkten Blogbeitrag von Gerd Kommer empfehlen. Er beschreibt dort nachvollziehbar wie die mangelnde Datenverfügbarkeit bei Immobiliendirektanlagen diesen Irrglauben unterstützen und warum auch Indizes wie der Bulwiengesa-Immobilienindex mit Vorsicht zu betrachten sind.