Was besagt die 4-Prozent-Regel tatsächlich und wie wurde sie hergeleitet?

Die 4-Prozent-Regel ist die wohl bekannteste Entnahmestrategie, unter deren Ausnutzung sich viele Anleger ein endloses passives Einkommen aus ihrem Portfolio versprechen. Bei der gängigsten Version der 4-Prozent-Regel geht man davon aus, dass man seinem Portfolio maximal 4 % seines Anfangswertes jährlich entnehmen kann ohne dabei das Portfolio vollständig aufzubrauchen. Umgekehrt benötigt man das 25-fache seiner jährlichen Ausgaben an Portfoliowert, um seinen Lebensunterhalt aus seinem Portfolio bestreiten zu können und über diesen Weg finanzielle Freiheit zu erlangen. Denn dann entsprechen 4 % des Portfoliowerts genau den jährlichen Ausgaben.

In diesem Beitrag wollen wir die wissenschaftlichen Grundlagen dieser Regel beleuchten, die Arbeiten von William Bengen und die sogenannte Trinity-Studie. Dabei beschäftigen wir uns mit den folgenden Fragen:

- Welchem Risiko ist ein Anleger bei der Entnahmephase ausgesetzt?

- Welche Daten liegen den Studien zugrunde?

- Wie waren die betrachteten Portfolios aufgebaut?

- Ist die aus der Trinity-Studie abgeleitete 4-Prozent-Regel tatsächlich eine effiziente und sichere Entnahmestrategie?

- Wie verändert sich die Erfolgsaussicht in Abhängigkeit von der Höhe der Entnahmerate?

Risiko der Renditereihenfolge oder „Sequence of Return Risk“

Die Volatilität bzw. Schwankungsanfälligkeit von Aktienanlagen spielt bei der Wahl der Entnahmestrategie die entscheidende Rolle. Schon William Bengen (1994) argumentierte, dass Rentenpläne, die auf Durchschnittswerten basieren, aufgrund der volatilen Natur von Aktien und Inflationsraten unrealistisch seien. [1] Geht man nämlich von einer konstanten Zunahme mit der historischen Durchschnittsrendite des globalen Aktienmarkts aus, könnte man getrost die höhere Durchschnittsrendite aus seinem Portfolio entnehmen. Erst die Unregelmäßigkeit der Rendite-Reihenfolge führt zu einem nicht vorhersehbaren Risiko für die Entnahmeplanung.

Dieses Risiko bezeichnet man als Renditereihenfolgerisiko oder auf Englisch auch „Sequence of Return Risk“. Die spezifische Reihenfolge von schwankenden Renditen während des Betrachtungszeitraums hat eine hohe Auswirkung auf die Gesamtrendite und damit auch auf den Endwert eines Portfolios, wenn im Laufe der Zeit Mittel zu- oder abgeführt werden.

Den Sachverhalt kann man sich folgendermaßen erklären. Wenn ein Portfolio entspart wird, ist das Vermögen am Anfang am größten und wird mit der Zeit kleiner. Da Renditen immer in Relation zum investierten Vermögen erzielt werden, haben Renditen, die am Anfang erzielt werden, eine größere Auswirkung auf den Endwert als die Renditen, die gegen Ende der Entsparphase entnommen werden.

Während der Ansparphase spielen negative Marktzyklen, wie nach der Dotcom-Blase oder der großen Finanzkrise, keine folgenschwere Rolle. Im Gegenteil: während diesen Zyklen kann der Anleger zu günstigen Marktpreisen investieren. Aber für Anleger, die ihr Portfolio notgedrungen entsparen müssen z.B. weil sie mit den Einkünften ihren Lebensunterhalt bestreiten, können solche Zyklen einen verheerenden Einfluss auf die Überlebensdauer eines Ruhestandsportfolio haben, insbesondere wenn ein negativer Marktzyklus zu Beginn der Entsparphase einsetzt. In folgendem Beitrag wurde das Risiko der Renditereihenfolge am Beispiel des MSCI World simuliert:

Risiko der Renditereihenfolge am Beispiel des MSCI World

Wie kann man also eine sichere Entnahme aus einem Ruhestandsportfolio gestalten, das Aktien enthält, und daher im Laufe der Zeit unregelmäßig wachsen und schrumpfen wird? Eine mögliche Strategie liefert die sogenannte Trinity-Studie, eine der einflussreichsten Arbeiten der Ruhestandsplanung der jüngeren Vergangenheit. Namensgebend für die im Jahr 1998 veröffentliche Arbeit ist die Trinity-Universität in Texas, an der die drei beteiligten Wissenschaftler geforscht haben.

Grundlagen der Trinity-Studie

Die Arbeit mit dem Namen „Sustainable withdrawal rates from your retirement portfolio“ ist über folgenden Link frei zugänglich:

Die Analyse der Trinity-Studie basiert auf realen Daten zu monatlichen Aktien- und Anleihenrenditen von Januar 1926 bis Dezember 1997. Die Aktienrenditen basieren auf dem Standard & Poor’s 500 Index, der die 500 größten börsennotierten Unternehmen der USA umfasst. Bei den Renditen der Unternehmensanleihen handelt es sich um monatliche Gesamterträge, die anhand des Salomon Brothers Long-Term High-Grade Corporate Bond Index und des monatlichen Standard & Poor’s High-Grade Corporate Composite Yield Index berechnet wurden. Die Daten basieren damit ausschließlich auf dem US-Markt.

Die Autoren nutzten diese Daten, um daraus die Wahrscheinlichkeit für das Überleben eines Portfolios in Abhängigkeit der Entnahmerate zu bestimmen. Dafür wurde der 72 Jahre umfassende Zeitraum von 1926 bis 1997 in sich überlappende Zeiträume von 30 Jahren eingeteilt, also 1926 bis 1956, 1927 bis 1957 usw. Insgesamt gibt es 43 dieser sich überlappenden Zeiträume. Tatsächlich haben die Autoren in der Studie auch kürzere Zeiträume betrachtet, die wir in diesem Blogbeitrag aber vernachlässigen.

Für jeden dieser Zeiträume wurde dann die Werteentwicklung eines Portfolios mit den historischen Renditen kalkuliert, wobei dem Portfolio monatlich ein Betrag entnommen wurde, der einer prozentualen Entnahmerate des Anfangswertes entsprach. Bei einem Anfangswert von 100 000 € ergibt sich zum Beispiel für eine Entnahmerate von 4 % ein Entnahmebetrag von 4000 €. Um ein realistisches Szenario abzubilden, wurde dieser Wert der jährlichen Entwicklung der Inflation angepasst. Ein Portfolio wird als erfolgreich eingestuft, wenn es den Auszahlungszeitraum mit einem Endwert von Null oder mehr abschließt.

In der Studie wurden Portfolios unterschiedlicher Zusammensetzung in Bezug auf das Verhältnis von Aktien zu Unternehmensanleihen betrachtet, von einer Aktienquote von 0 % bis 100 % in 25 % Intervallen. Bei der Berechnung der monatlichen Portfoliorenditen wird implizit davon ausgegangen, dass die Portfolios jeden Monat auf die gewünschte Aufteilung von Aktien und Anleihen umgeschichtet werden.

Ergebnisse der Trinity-Studie

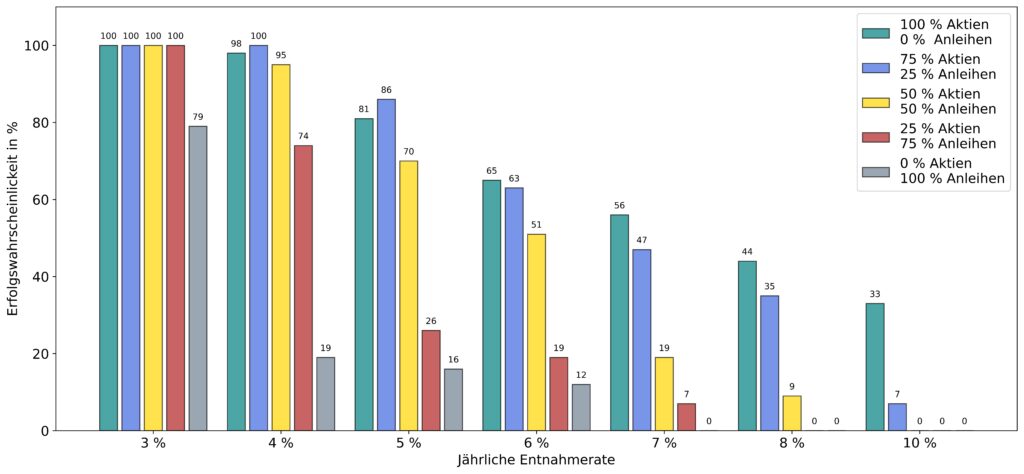

Das Ergebnis der Trinity-Studie ist eine Matrix von Erfolgswahrscheinlichkeiten für verschiedene Portfolioallokationen. Neben der berühmten Entnahmerate von 4 % haben die Autoren in der Trinity-Studie die Erfolgswahrscheinlichkeit für eine Vielzahl von Entnahmeraten berechnet. In Abbildung 1 sind die Erfolgswahrscheinlichkeiten für Entnahmeraten von 3 % bis 10 % für unterschiedliche Portfolioallokationen dargestellt.

Wie zu erwarten, nimmt die Erfolgswahrscheinlichkeit mit steigender Entnahmerate schnell ab. Während sie bei einer Entnahmerate von 3 % bei allen Portfolios mit Aktienanteil noch bei 100 % liegt, ist die Erfolgswahrscheinlichkeit bei einer Entnahmerate von 10 % für alle Portfolios, die weniger als 75 % Aktien enthalten, schon bei 0 %. Außerdem lässt sich anhand der Grafik leicht feststellen, dass sich hohe Aktienquoten von mindestens 75 % wesentlich besser geschlagen haben.

Auch für eine Entnahmerate von 4 % gibt es Portfolioallokationen die in der Vergangenheit nicht immer zum Erfolg geführt haben. So beruht die 4-Prozent-Regel auf der Annahme, dass man einen Aktienanteil von mindestens 50 % hat. Erst dann steigt die Erfolgswahrscheinlichkeit auf mindestens 95 %. Dennoch gab es auch für eine Entnahmerate von 4 % und einem Aktienanteil von 50 % in der Vergangenheit Zeiträume, in denen ein solches Portfolio eine Lebensdauer von 30 Jahren nicht erreicht hätte. Nur für einen Aktienanteil von 75 % gab es in der betrachteten Zeitspanne keinen 30-Jahres-Zeitraum, den das Portfolio nicht überlebt hätte.

Bei Betrachtung der Trinity-Studie wird das Augenmerk primär auf die 4-Prozent-Regel gerichtet. Aber die Studie liefert auch Anlegern, die bereit sind in der Entsparphase aggressiver vorzugehen, mit den oben angegeben Erfolgswahrscheinlichkeiten wichtige Erkenntnisse. Ist der Anleger beispielsweise bereit mit einer Erfolgswahrscheinlichkeit von nur 50 % zu leben, kann er die Entnahmerate je nach Aktienquote auf 6 oder 7 % erhöhen.

Kritik an der Trinity-Studie

Die Trinity-Studie und die daraus abgeleitete 4-Prozent-Regel haben eine große Bekanntheit insbesondere durch Anhänger der FIRE-Bewegung (financial independence, retire early) erlangt, sieht man in ihr doch den Beweis, dass die finanzielle Unabhängigkeit durch ein aus Aktieninvestments stammendes passives Einkommen erreichbar ist.

Es gibt aber einige Punkte, die man bei der Interpretation der Ergebnisse der Trinity-Studie berücksichtigen muss:

- Die Trinity-Studie betrachtet Marktrenditen ohne Berücksichtigung von Kosten und Steuern. Zwar können Anleger über passive Produkte wie ETFs heute sehr kostengünstig investieren, aber vor allem steuerliche Aspekte können eine entscheidende Rolle bei der Ruhestandsplanung spielen.

- Die Daten beruhen allein auf dem US-Markt, während viele passive Anleger in der Regel in den globalen Gesamtaktienmarkt investieren.

- Insgesamt gab es in dem betrachteten Zeitraum der Studie nur 43 Zeiträume mit einer Länge von 30 Jahren. Außerdem sind diese Zeiträume nicht unabhängig voneinander, da sie sich überlappen. Schätzungen von Erfolgsquoten, die auf einer kleinen Anzahl von Szenarien beruhen, die sich auch noch überschneiden, sind anfällig für signifikante Fehler in den Quoten. Heutzutage lässt sich mit Hilfe von stochastischen Modellen (Wahrscheinlichkeitsverteilung von Renditen) eine unbegrenzte Anzahl von Szenarien generieren, mit deren Hilfe sich Erfolgsquoten genauer bestimmen lassen.

- Die maximale Länge der betrachteten Zeiträume war 30 Jahre. Anhänger der FIRE-Bewegung, die das Ziel haben mit 40 in Rente zu gehen, haben eine längere verbleibende durchschnittliche Lebensdauer.

Quellen

[1]: Jason S. Scott, William F. Sharpe and John G. Watson, The 4% Rule—At What Price?

[2]: Philip L. Cooley, Carl M. Hubbard and Daniel T. Walz, Trinity-Studie