Nach einer langen Zeit mit relativ niedrigen Inflationsraten sehen sich Anleger derzeit mit einer Inflationsrate im hohen einstelligen Bereich konfrontiert. Diese Situation macht es umso wichtiger sich bei der Bewertung der Rendite seiner Investments auf die einzig relevante Größe zu stützen: die Realrendite.

Von den Eltern oder auch Großeltern wird gerne auf die hohen Zinsen auf Bankguthaben in der Vergangenheit verwiesen. So konnte man in den 70er Jahren durchaus eine Verzinsung von einfachem Bankguthaben von über 8 % erhalten. Da es sich bei dieser Verzinsung aber um die Nominalrendite handelt, hat diese Zahl alleine keine Aussagekraft. Berücksichtigt man nämlich, dass in dieser Zeit die Inflationsrate in Deutschland zeitweise bei über 7 % lag, relativieren sich die hohen Zinsen der Vergangenheit, da die Realrendite, also der Vermögenszuwachs unter Berücksichtigung der Inflation, bei unter einem Prozent lag. [1]

(Nebenbei: Mit der stark gestiegenen Inflation der letzten Monate befinden wir uns derzeit in einer besonderen Situation, da wir gleichzeitig mit niedrigen Zinsen auf Bankguthaben und einer hohen Inflationsrate konfrontiert sind. Diese Kombination führt zu derzeit historisch niedrigen Realzinsen von weniger als -6 %.)

Bei den ausgewiesenen Renditen von ETFs handelt es sich ebenfalls nur um Nominalrenditen. In diesem Beitrag beschäftigen wir uns daher mit der Berechnung der Realrendite, um eine wirklichkeitsgetreue Darstellung des Vermögenszuwachses zu erhalten. Wir werden dafür die Realrendite des MSCI World seit 1970 berechnen und dabei die Inflationsraten der Bundesrepublik Deutschland verwenden.

Formel für die Berechnung der Realrendite

Die Realrendite lässt sich aus der Nominalrendite und der Inflationsrate wie folgt berechnen:

Die Werte müssen dabei als Dezimalbruch verwendet werden, eine Inflationsrate von 7 % würde somit i = 0,07 bedeuten. Vernachlässigt man Summanden zweiter Ordnung, lässt sich die Realrendite als Differenz von Nominalrendite und Inflationsrate bestimmen:

Mit Hilfe der Näherungsformel lässt sich leicht demonstrieren, warum die Nominalrendite alleine keine Aussagekraft besitzt. Eine Nominalrendite von 13 % mit gleichzeitiger Inflation von 8% führt nämlich zum gleichen realen Vermögenszuwachs wie eine Nominalrendite von 6 % kombiniert mit einer Inflation von 1 %.

Berechnung der Realrendite des MSCI World

In diesem Abschnitt werden wir die Realrendite des MSCI World unter Berücksichtigung der Inflation in Deutschland für die letzten 51 Jahre berechnen. Dabei verwenden wir die Total Return Form des MSCI World, d.h. die Kursentwicklung mit reinvestierten Dividenden. Für die Inflationsraten nutzen wir die Daten der Bundesbank (siehe Finanzdaten für nähere Informationen).

Die jährliche Nominalrendite sowie die jährliche Inflationsrate berechnen wir dabei bezogen auf den Jahresanfang und das Jahresende. In offiziellen Statistiken werden jährliche Inflationsraten dagegen meist als Durchschnitt über alle Monate des Jahres hinweg angegeben.

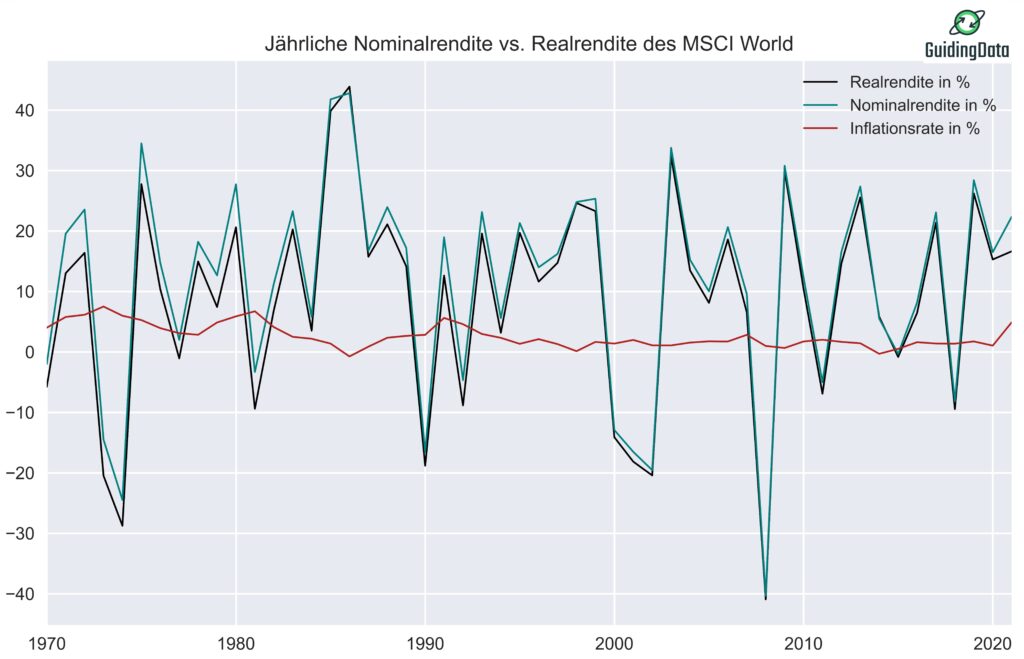

Gemäß der oben genannten Formel können wir nun die Realrendite des MSCI World für die letzten 51 Jahre ausrechnen. In Abbildung 3 seht ihr das Ergebnis zusammen mit der Nominalrendite und der Inflationsrate.

Die Abbildung verdeutlicht, dass ohne die Berücksichtigung der Inflation keine realistische Beurteilung des Vermögenszuwachses möglich ist. So hat der MSCI World zwar im Jahr 1971 eine außerordentlich gute Nominalrendite von 19,6 % erzielt, da aber gleichzeitig eine hohe Inflation herrschte, lag die Realrendite bei „nur“ 13,0 %. In Tabelle 1 findet ihr die genauen Ergebnisse für jedes Jahr.

| Jahr | Nominalrendite in % | Inflationsrate in % | Realrendite in % |

| 1970 | -2.0 | 4.0 | -5.8 |

| 1971 | 19.6 | 5.8 | 13.0 |

| 1972 | 23.5 | 6.2 | 16.4 |

| 1973 | -14.5 | 7.5 | -20.5 |

| 1974 | -24.5 | 6.0 | -28.7 |

| 1975 | 34.5 | 5.3 | 27.8 |

| 1976 | 14.7 | 3.9 | 10.4 |

| 1977 | 2.0 | 3.1 | -1.1 |

| 1978 | 18.2 | 2.8 | 15.0 |

| 1979 | 12.7 | 4.9 | 7.4 |

| 1980 | 27.7 | 5.9 | 20.6 |

| 1981 | -3.3 | 6.7 | -9.4 |

| 1982 | 11.3 | 4.1 | 6.9 |

| 1983 | 23.3 | 2.5 | 20.3 |

| 1984 | 5.8 | 2.2 | 3.5 |

| 1985 | 41.8 | 1.4 | 39.8 |

| 1986 | 42.8 | -0.7 | 43.9 |

| 1987 | 16.8 | 0.9 | 15.8 |

| 1988 | 24.0 | 2.4 | 21.1 |

| 1989 | 17.2 | 2.7 | 14.2 |

| 1990 | -16.5 | 2.8 | -18.8 |

| 1991 | 19.0 | 5.6 | 12.6 |

| 1992 | -4.7 | 4.6 | -8.8 |

| 1993 | 23.1 | 3.0 | 19.6 |

| 1994 | 5.6 | 2.3 | 3.2 |

| 1995 | 21.3 | 1.3 | 19.7 |

| 1996 | 14.0 | 2.1 | 11.6 |

| 1997 | 16.2 | 1.3 | 14.7 |

| 1998 | 24.8 | 0.1 | 24.6 |

| 1999 | 25.3 | 1.7 | 23.3 |

| 2000 | -12.9 | 1.4 | -14.1 |

| 2001 | -16.5 | 2.0 | -18.1 |

| 2002 | -19.5 | 1.1 | -20.4 |

| 2003 | 33.8 | 1.1 | 32.3 |

| 2004 | 15.2 | 1.5 | 13.5 |

| 2005 | 10.0 | 1.8 | 8.1 |

| 2006 | 20.7 | 1.7 | 18.6 |

| 2007 | 9.6 | 2.8 | 6.5 |

| 2008 | -40.3 | 1.0 | -40.9 |

| 2009 | 30.8 | 0.7 | 29.9 |

| 2010 | 12.3 | 1.7 | 10.4 |

| 2011 | -5.0 | 2.0 | -6.9 |

| 2012 | 16.5 | 1.7 | 14.6 |

| 2013 | 27.4 | 1.4 | 25.6 |

| 2014 | 5.5 | -0.3 | 5.8 |

| 2015 | -0.3 | 0.5 | -0.8 |

| 2016 | 8.2 | 1.6 | 6.4 |

| 2017 | 23.1 | 1.4 | 21.4 |

| 2018 | -8.2 | 1.4 | -9.4 |

| 2019 | 28.4 | 1.7 | 26.2 |

| 2020 | 16.5 | 1.0 | 15.3 |

| 2021 | 22.3 | 4.9 | 16.6 |

Berechnet man aus der obigen Tabelle die arithmetischen Mittel, ergeben sich folgende Werte:

Nominalrendite MSCI World (Total Return): 11,5 %

Realrendite MSCI World (Total Return): 8,7 %

Der Unterschied im Durchschnittswert beträgt somit ca. 3 %. Für langfristige Anleger ist dies besonders signifikant, da dieser Unterschied in der Rendite zusammen mit dem Zinseszinseffekt über viele Jahre hinweg zu großen Abweichungen zwischen dem realen und dem nominalen Vermögen führt.

In den folgenden Beiträgen haben wir untersucht wie gut und über welche Zeiträume breit gestreute Aktieninvestments vor der Inflation schützen:

- Inflationsschutz durch Aktien/ETFs – Wie lang muss die Anlagedauer sein?

- Inflationsschutz durch Aktien/ETFs – Wie gut schützt der MSCI World vor der Inflation?

Quellen

[1]: Bundesbank, Realzinssätze auf Bankeinlagen

Ich glaube im Ergebnis sind Real- und Nominalrendite vertauscht.

VG

Felix

Hi Felix,

ohja, du hast recht. Ich habe es korrigiert.

Viele Grüße

Stefan

Wie ist denn die Quelle für die Nominalrenditen?

Bei MSCI finde ich ganz andere Angaben.

https://www.msci.com/documents/10199/890dd84d-3750-4656-87f2-1229ed5a5d6e

Hallo Sven,

die Daten kommen direkt von MSCI https://www.msci.com/real-time-index-data-search. Ich habe aber aus Versehen die Daten in USD verwendet. Leider funktioniert der Download der Daten derzeit nicht. Sobald dies wieder möglich ist, werde ich die Nominalrenditen korrigieren und in EUR berechnen.

Danke für deinen Input, Stefan

Hallo Sven, müsstest du da nicht den geometrischen Durchschnitt für den vergleich verwenden? Gruss Mac