Konsumenten wollen Produkte von Unternehmen kaufen, die ihre eigenen Werte widerspiegeln. Der Preis ist für Verbraucher zwar immer noch das wichtigste Kaufargument, aber die Nachhaltigkeit von Gütern wie Umweltschutz, die Vermeidung von Kinderarbeit oder faire Arbeitsbedingungen werden immer wichtiger. [1] Auch Anleger sollen mit ESG- bzw. SRI-Indexfonds die Möglichkeit haben, in möglichst nachhaltige Unternehmen zu investieren.

Das Akronym ESG ist eine englische Abkürzung und steht für „Environment“, „Social“ und „Governance“ (sprich: Umwelt, Soziales/Gesellschaft und Unternehmensführung/-struktur). Um die Nachhaltigkeit von Unternehmen zu bestimmen, werden für jeden dieser Bereiche Kriterien definiert anhand dieser die Unternehmen bewertet werden. Die Abkürzung SRI steht für Socially Responsible Investing (sprich: sozial verantwortliches Investieren) und ist im Großen und Ganzen ein Synonym für ESG.

Mittlerweile ist um das Rating nach ESG-Kriterien ein ertragsreiches Geschäft entstanden. Investitionen in Assets, die in irgendeiner Form nach ESG-Kriterien gefiltert wurden, haben von 2016 bis 2019 um 34 % zugenommen. [2] Die Agenturen hinter den ESG-Ratings stehen vor der schwierigen Herausforderung die ökologischen und sozialen Auswirkungen eines Unternehmens genau zu messen und anhand objektiver Kriterien einzuordnen. Da es sich bei ESG aber noch um ein sich entwickelndes Konzept ohne festdefinierte Standards handelt, kann es bei den Ratings unterschiedlicher Agenturen zu teils erheblichen Unterschieden bei der Beurteilung von Unternehmen kommen.

Ein weiterer Hauptkritikpunkt bei Indizes, die nach ESG-Kriterien gefiltert werden, ist die teilweise signifikante Reduktion in der Diversifikation. Bei strenger Anwendung von ESG-Kriterien schaffen es nämlich viele Unternehmen und teilweise ganze Branchen nicht mehr in den Index.

In diesem Blogbeitrag wollen wir uns konkret mit Indizes vom Anbieter MSCI beschäftigen, die nach ESG-Kriterien gefiltert werden und in die Privatanleger mittels ETFs investieren können. Zunächst werden wir auf die Umsetzungsprobleme bei ESG-Ratings eingehen, die letztlich dazu führen, dass es zu teils großen Streuungen bei den ESG-Ratings unterschiedlicher Agenturen kommt. Anschließend werden wir auf die Bewertungsrichtlinien eingehen, die MSCI nutzt, um das ESG-Rating von Unternehmen zu bestimmen.

Da die Beurteilung von sozialen und ökologischen Sachverhalten hochgradig von subjektiven weltanschaulichen Faktoren geprägt ist, werden wir Webseiten vorstellen, mit deren Hilfe Anleger selbst nachvollziehen können welches ESG-Rating ein Unternehmen von einer bestimmten Rating-Agentur erhalten hat. Wir werden anhand einiger Beispiele demonstrieren, dass selbst streng gefilterte Indizes Unternehmen enthalten, deren Nachhaltigkeit wohl von einigen Anlegern in Frage gestellt würden. Und wir werden uns anschauen, welchen Einfluss ESG-Kriterien auf das Fundament des passiven Investierens hat – die Diversifikation bei Aktienanlagen.

Welche Umsetzungsprobleme gibt es bei der Definition von ESG-Kriterien?

Rating-Agenturen, die Unternehmen anhand von ESG-Kriterien bewerten, müssen die ökologischen und sozialen Auswirkungen eines Unternehmens genau messen und anhand objektiver Kriterien einordnen. Die Beurteilung von sozialen und ökologischen Sachverhalten ist allerdings stark von der individuellen Weltanschauung geprägt. Deshalb gibt es keine endgültige Einigkeit darüber was überhaupt geeignete Nachhaltigkeitskriterien sind und wie diese gewichtet werden sollen. Neben den Anlegern sind von dieser Problematik auch die Rating-Agenturen betroffen. Die gleichen Umstände können bei verschiedenen Rating-Agenturen in teils gegensätzlichen Bewertungen resultieren. Hier einige Beispiele, die das Dilemma illustrieren:

- Die Arbeitspraktiken eines Unternehmens werden bei einigen Agenturen anhand der Fluktuation der Belegschaft, bei anderen Agenturen anhand der Anzahl der arbeitsrechtlichen Klagen gegen das Unternehmen bewertet. Beide Kennzahlen erfassen Aspekte des Attributs Arbeitspraktiken, aber sie führen wahrscheinlich zu unterschiedlichen Bewertungen.

- Der Gentechnik stehen wohl die meisten Menschen in Deutschland kritisch gegenüber. Es gibt nach ESG-Kriterien gefilterte Indexfonds bei denen alle Unternehmen, die im Bereich der Gentechnik aktiv sind, heraus gefiltert werden. Für einige Wissenschaftlicher stellt die Gentechnik aber die vielversprechendste Möglichkeit dar, die Mangelernährung in den ärmsten Regionen der Welt zu bekämpfen. Ein Beispiel ist der sogenannte Goldene Reis, der gentechnisch verändert wurde, um ihn mit Vitamin A anzureichern. Er könnte eine wichtige Rolle im Kampf gegen den Vitamin-A-Mangel spielen, der jedes Jahr zum Tod von schätzungsweise 670000 Kindern führt. [3]

- Es stellt sich die Frage, ab welchem Zeitpunkt ein Rohstoffproduzent, der in der Vergangenheit die Waffenindustrie beliefert hat, wieder in einen ESG-Index aufgenommen werden darf?

Man könnte dieser Liste unzählige weitere ethische Dilemma und wissenschaftliche Grundsatzdiskussionen aus den drei ESG-Bereichen Umwelt, Soziales und Governance hinzufügen.

Die Unschärfe in der Definition von Nachhaltigkeit führt dazu, dass sich die Ratings verschiedener Anbieter teils erheblich voneinander unterscheiden. In einer Studie des Massachusetts Institute of Technology haben Forscher die Ratings von sechs etablierten ESG-Rating-Agenturen untersucht: KLD (MSCI Stats), Sustainalytics, Vigeo Eiris (Moody’s), RobecoSAM (S&P Global), Asset4 (Refinitiv) und MSCI. [4] Die Korrelation zwischen den Ratings der einzelnen Agenturen reicht von 0,38 bis 0,71 mit einem Durchschnitt von 0,54. Vergleicht man dies mit der Korrelation zwischen den Kreditwürdigkeitsratings von Moodys und Standard & Poors von 0,99, schneiden ESG-Ratings erheblich schlechter ab.

Die Informationen, die Anleger von ESG-Rating-Agenturen erhalten, sind somit ungenau und widersprechen sich teilweise. Daraus ergeben sich zwei wesentliche Konsequenzen:

- Es ist weniger wahrscheinlich, dass sich gute Leistungen im ESG-Bereich in den Aktienkursen von Unternehmen tatsächlich widerspiegeln, da Outperformer und Nachzügler nicht eindeutig identifizierbar sind. Selbst wenn ein signifikanter Teil der Investoren eine Präferenz für Unternehmen mit guter ESG-Performance hat, zerstreut sich dieser Effekt durch die Divergenz der Ratings.

- Unternehmen, die ihre ESG-Performance verbessern wollen, erhalten gemischte Signale von den Rating-Agenturen, welche Maßnahmen vom Markt erwartet und wie diese bewertet werden.

Die Autoren der Studie gehen auch auf die Ursachen für die Divergenz in den Ratings der Agenturen ein. Dabei spielen drei Faktoren eine entscheidende Rolle:

- Unterschiede in den Faktoren, die von den Agenturen berücksichtigt werden. So wird beispielweise Lobbyismus nicht von allen Agenturen in ihren ESG-Kriterien berücksichtigt. Verantwortlich für 36,7 % der Abweichungen.

- Unterschiedliche Gewichtung der einzelnen Faktoren. Es gibt kein einheitliches Modell zur Gewichtung der einzelnen Faktoren, beispielsweise wie stark Menschenrechtsverletzungen im Vergleich zu Umweltschutzversäumnissen oder Lobbybestrebungen gewichtet werden sollen. Verantwortlich für 13,2 % der Abweichungen.

- Unterschiedliche Indikatoren, die zur Messung des gleichen Kriteriums herangezogen werden. Hier trifft das bereits oben genannte Bespiel zu, ob man die Arbeitspraktiken eines Unternehmens anhand der Fluktuation der Belegschaft oder der Anzahl von arbeitsrechtlichen Klagen gegen das Unternehmen bewerten soll. Verantwortlich für 50,1 % der Abweichungen.

ESG-Framework von MSCI

Der Indexanbieter MSCI hat ein eigenes ESG-Framework entwickelt, mit dem Unternehmen bezüglich ihrer Nachhaltigkeit bewertet werden. Da ESG-Risiken und -Chancen von Branche zu Branche stark unterschiedlich ausfallen können, werden von MSCI für jede GICS (Global Industry Classification Standard) Subindustrie Schlüsselthemen identifiziert, mit deren Hilfe die Unternehmen relativ zur Konkurrenz bewertet werden (wie der Industrieklassifikationsstandard GICS funktioniert, findet ihr hier). MSCI hat dafür 35 Schlüsselthemen in den drei ESG-Bereichen Umwelt, Soziales und Governance entwickelt, von C02-Emissionen über Datenschutz bis hin zur Steuertransparenz. [5] Alle Unternehmen werden im Hinblick auf Corporate Governance bewertet.

Für jedes Schlüsselthema einer Subindustrie definiert MSCI im Anschluss Risiken und Chancen. Abhängig von der Risikoexposition (wird für jedes Unternehmen individuell bestimmt) und dem Umgang des Unternehmens mit diesem Risiko, vergibt MSCI einen Score. Das gleiche Vorgehen gilt für die Chancen eines Schlüsselthemas.

Zusätzlich zu den Chancen und Risiken einer Subindustrie und wie Unternehmen damit umgehen, berechnet MSCI auf Unternehmensebene noch einen sogenannten Controversy/Kontroverse Score. Als Kontroverse definiert MSCI ein Vorkommnis oder eine anhaltende Situation, in der Unternehmen und/oder Produkte angeblich negative Auswirkungen auf die Umwelt, die Gesellschaft und/oder Auswirkungen auf die Unternehmensführung haben. Ein Fall ist typischerweise ein einzelnes Ereignis, wie z. B. ein Leck, ein Unfall, eine behördliche Maßnahme oder eine Reihe von eng miteinander verbundenen Ereignissen oder Behauptungen. Beispiele sind der Dieselskandal von VW oder das Leck der Deepwater Horizon Bohrplattform, die im Auftrag von BP betrieben wurde. Kontroversen wirken sich in Abhängigkeit von ihrem Schweregrad negativ auf das ESG Scoring der Unternehmen aus.

Anhand der branchenspezifischen Schlüsselthemen und deren Gewichtung, die von MSCI jährlich aktualisiert werden, sowie dem Controversy Score wird für die Unternehmen ein Gesamt-ESG-Score berechnet. Die Skala reicht dabei von Leader/Anführer (AAA, AA), über Average/Durchschnitt (A, BBB, BB) bis zu Laggard/Nachzügler (B, CCC).

ESG-Ratings von Unternehmen

MSCI bietet die Möglichkeit über folgende Webseite, die ESG-Ratings für alle 2800 Unternehmen, die Teil des MSCI ACWI sind, abzurufen:

https://www.msci.com/our-solutions/esg-investing/esg-ratings/esg-ratings-corporate-search-tool/

Neben dem allgemeinen ESG-Score liefert das Tool Informationen über die zeitliche Entwicklung des ESG-Scores für die letzten fünf Jahre. Außerdem wird dargelegt, wie die Unternehmen in den einzelnen branchenspezifischen Schlüsselthemen abschneiden.

Nehmen wir als Beispiel den oft in der Kritik stehenden Lebensmittelkonzern Nestlé. Der Konzern wird unter anderem in den Schlüsselthemen „Corperate Governance“, „Opportunities in Nutrition and Health“, „Water Stress“, „Raw Material Sourcing“ und „Product Carbon Footprint“ von MSCI als Leader eingestuft, in den zwei Bereichen „Corperate Behavior“ und „Supply Chain Labor Standards“ jedoch als Nachzügler klassifiziert. Trotzdem erhält Nestlé insgesamt die Einstufung Leader in der Lebensmittelindustrie von MSCI, obwohl Nestlé bei den Arbeitsbedingungen von Zulieferbetrieben laut MSCI unterdurchschnittlich abschneidet.

Ich will hier nicht darauf eingehen, ob die Bewertungen in den einzelnen Kategorien gerechtfertigt sind, sondern aufzeigen, dass das Aufwiegen von unterschiedlichen Nachhaltigkeitsthemen wie Arbeitsbedingungen und C02-Ausstoß meiner Meinung nach nur schwer möglich ist. Die Komplexität von Nachhaltigkeit lässt sich nur sehr schwer in einem einzigen Score abbilden.

Schaut man sich jetzt noch die ESG-Einstufung von anderen Agenturen an, wird das Bild für Anleger, die ihre Investitionen anhand von ESG-Ratings ausrichten wollen, noch diffuser. Eine weitere Agentur, die ihre Ratings im Internet öffentlich darlegt, ist Sustainalytics von Morningstar:

https://www.sustainalytics.com/esg-ratings

Von Sustanalytics erhält Nestlé im Gegensatz zu MSCI nur das ESG-Rating Medium, die Durchschnittskategorie von Sustainalytics. Ein Grund dafür ist unter anderem ein hoher Controversy Score, den Nestlé von Sustainalytics erhält. Dazu beigetragen haben auch Vorkommnisse im Bereich „Environmental Supply Chain“, also gerade der Bereich, in dem Nestlé von MSCI als Leader eingestuft wird. Welche Vorkommnisse das genau waren und wie das Scoring für ein spezifisches Unternehmen zustande kommt, werden weder von MSCI noch von Sustainanalytics transparent erklärt. Das Beispiel von Nestlé illustriert, dass das Rating von unterschiedlichen Agenturen bezüglich der ESG-Performance keinesfalls einheitlich und teilweise sogar konträr ist.

ESG-Indizes und Diversifikation

Neben dem ESG-Ranking von einzelnen Unternehmen stellt MSCI auch Indizes bereit, die bei der Zusammensetzung nach ESG-Kriterien gefiltert wurden. Je nachdem wie streng diese Kriterien angewandt werden, kann es zu einer erheblichen Reduktion in der Anzahl der Unternehmen kommen, die nach dem Screening übrig bleiben. Daraus ergibt sich für Anleger das Problem einer verminderten Diversifikation. Da Investieren in ESG-Indizes mittlerweile keine Nische mehr darstellt, versuchen Indexanbieter durch verschiedene Maßnahmen das Problem der verminderten Diversifikation zu adressieren, teils mit Aufweichungen der ESG-Kriterien.

Wir werden uns im Folgenden einige ESG-Indizes anschauen, die auf dem MSCI World basieren. Auf der folgenden Webseite von MSCI kann man die Zusammensetzung aller MSCI Indizes nachvollziehen:

https://www.msci.com/constituents

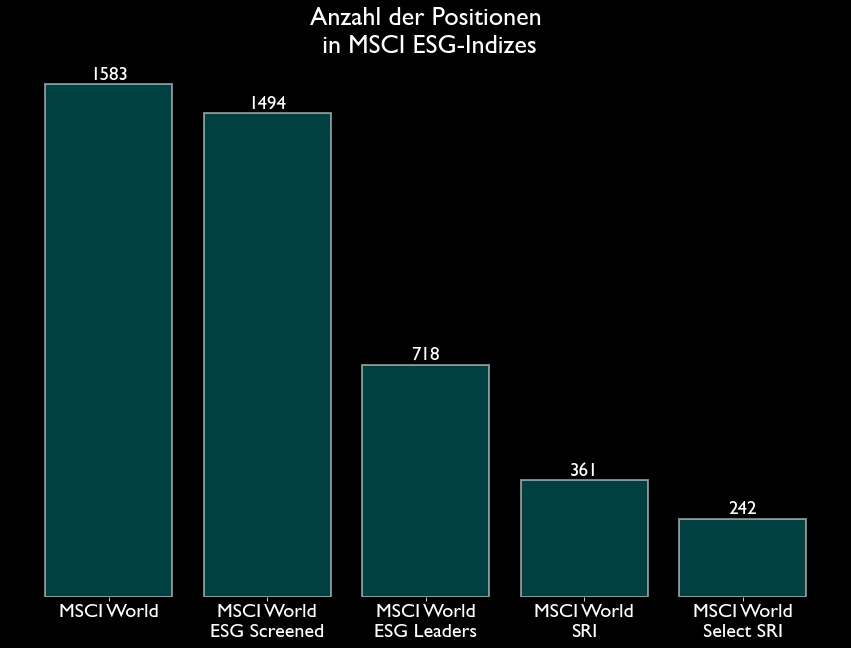

Zur Erinnerung: der MSCI World beinhaltet Aktien aus den 23 Industrieländern und enthält 1583 Positionen, die für ca. 85 % der Marktkapitalisierung verantwortlich sind.

Als erstes betrachten wir den MSCI World ESG Screened, der mit rund 1494 Positionen nur unwesentlich weniger Positionen enthält als der MSCI World. Dieser Index zieht aber nicht die ESG-Ratings von Unternehmen für das Filtern heran, sondern schließt bestimmte Branchen aus und vernachlässigt Unternehmen, die die sogenannten United Nations Global Compact Prinzipien verletzen. Zu den ausgeschlossenen Bereichen gehören umstrittene Waffen, Atomwaffen, zivile Waffen, Tabak, thermische Kohle und Ölsand. Der Index hat eine klare Definition welche Unternehmen herausgefiltert werden und die Diversifikation leidet im Vergleich zum MSCI World kaum.

Der MSCI World ESG Leaders filtert die Unternehmen anhand ihres ESG-Rankings, welches sie von MSCI erhalten haben. Ziel des Index ist es für jeden Sektor und Region 50 % der Marktkapitalisierung des MSCI World zu erreichen und dabei nur die Unternehmen mit den besten ESG-Ratings aufzunehmen. Anders als die Benennung des Index suggeriert, werden dabei aber nicht nur Leader aufgenommen, die bei den ESG-Kriterien überdurchschnittlich im Vergleich zur Branchenkonkurrenz abschneiden. Um die ursprüngliche Länder- und Sektorgewichtung des MSCI World beizubehalten und kein zusätzliches systematisches Risiko einzuführen, werden stattdessen auch Unternehmen aufgenommen, die ein ESG-Rating von mindestens BB (das drittschlechteste Ranking) aufweisen und einen Controversy Score größer gleich 3 haben.

Im Vergleich zu dem Originalindex MSCI World nimmt die Anzahl der Unternehmen auf 718 ab. Der Index enthält somit weniger als die Hälfte der Unternehmen des MSCI World. Dem ESG-Screening fallen einige Schwergewichte wie Apple, Amazon und Facebook zum Opfer. Unternehmen aus kontroversen Branchen, die beim MSCI World ESG Screened rausgefallen sind, werden beim MSCI World ESG Leaders ebenfalls herausgefiltert.

Ein Index, bei dem noch strikter nach den ESG-Ratings gefiltert wird, ist der MSCI World SRI. Das Ziel des Index ist es für jeden Sektor und Region 25 % der Marktkapitalisierung des MSCI World zu erreichen und dabei nur die Unternehmen mit den besten ESG-Ratings aufzunehmen. Um auch hier die Länder- und Sektorgewichtung des Ursprungsindex beizubehalten, werden Unternehmen bis zur Stufe BBB aufgenommen, die einen Conterversy Score von mindestens 3 haben.

Der MSCI World SRI enthält nur 361 Positionen und ist damit wesentlich schlechter diversifiziert als der MSCI World. Das erkennt man auch an der Gewichtung der einzelnen Positionen. Microsoft kommt auf ein Gewicht von derzeit 12,58 %, während das Gewicht im MSCI World nur 3,22 % beträgt. Um diesem erheblichen Klumpenrisiko entgegen zu wirken, hat MSCI noch den MSCI SRI 5 % Issuer Capped aufgesetzt, bei dem eine einzelne Position maximal 5 % Gewicht einnehmen kann. Auch der MSCI World SRI vernachlässigt einige der wertvollsten Unternehmen der Welt, neben Apple, Amazon, Facebook fehlen auch Alphabet, JP Morgan Chase und Johnson & Johnson.

Des Weiteren bedeutet das strenge Filtern nach den ESG-Kriterien von MSCI keineswegs, dass nur unumstritten nachhaltige Unternehmen in dem Index enthalten sind. Liegt einem als Anleger beispielweise der Kampf gegen die Verschmutzung der Weltmeere mit Plastikmüll am Herzen, enthält der MSCI World SRI mit PepsiCo, Danone, Procter & Gamble, Unilever und Colgate-Palmolive immer noch fünf Unternehmen, die laut Greenpeace zu den Top 10 der globalen Plastikmüll-Verursachern zählen. [6]

Es gibt noch viele weitere nach ESG-Kriterien gefilterte Indizes, bei denen teilweise noch strenger gefiltert wird, z.B. den MSCI World Select SRI Index. Es gibt aber auch Indizes bei denen die Kriterien weiter aufgeweicht werden, z.B. indem Unternehmen aufgenommen werden, die zwar unterdurchschnittlich abschneiden, deren ESG-Score aber eine positive Entwicklung zeigt.

Fazit

- Da es keine allgemeingültige Definition von Nachhaltigkeit gibt, weichen die ESG-Ratings von etablierten Rating-Agenturen teils stark voneinander ab. Die Korrelation von ESG-Ratings der markführenden Agenturen beträgt im Durchschnitt nur 0,54 und ist somit keinesfalls zu verwechseln mit objektiven Ratings, zum Beispiel bezüglich der Kreditwürdigkeit eines Unternehmens. Wie Nachhaltigkeit konkret definiert wird, ist stark von den individuellen Werten eines Anlegers abhängig und das Thema lässt sich aufgrund seiner Komplexität meiner Meinung nach nicht mit einem einfachen ESG-Score abbilden.

- Dennoch bieten ESG-Indizes wie der MSCI World ESG Screened, die Möglichkeit zumindest besonders kontroverse Branchen wie Atomwaffen, Tabak etc. herauszufiltern.

- Striktes Filtern nach ESG-Kriterien führt zu einer signifikanten Reduktion der in einem Index enthaltenen Unternehmen und führt somit zu einer wesentlich schlechteren Diversifikation. Ob durch das ESG-Screening tatsächlich alle umstrittenen Unternehmen herausgefilterte werden, bleibt für mich fraglich.

- Eine alternative und effizientere Möglichkeit, Unternehmen mit fragwürdigen Geschäftspraktiken abzustrafen, bleiben die eigenen Konsumentscheidungen.

Quellen

[1]: Ernst & Young, https://www.ey.com/de_de/news/2020/05/ey-nachhaltiger-konsum-2020

[2]: MIT Sloan School of Management, https://mitsloan.mit.edu/ideas-made-to-matter/why-esg-ratings-vary-so-widely-and-what-you-can-do-about-it

[3]: Black RE et al., Maternal and child undernutrition: global and regional exposures and health consequences, The Lancet, 2008, 371(9608), p. 253.

[4]: MIT Sloan School of Management, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3438533

[5]: MSCI, https://www.msci.com/our-solutions/esg-investing/esg-ratings/esg-ratings-key-issue-framework

[6]: Greenpeace, https://www.greenpeace.org/international/story/18876/these-10-companies-are-flooding-the-planet-with-throwaway-plastic/